不動産投資に興味ありませんか?

家賃収入が安定的にあれば、働かずにお金が貰える(不労所得が貰える)ので憧れますよね。

しかし、不動産投資をしたことが無い方、これから不動産投資をしたいけど何から始めたら良いのか分からない方にとっては、なかなか手を出し難いと思います。

不動産投資を始める場合、「都心の新築物件」であること、投資効率が良い「単身向け物件」であることが、一般的にリスクを抑えられると言われています。

不動産投資を始める場合、「都心の新築物件」であること、投資効率が良い「単身向け物件」であることが、一般的にリスクを抑えられると言われています。

ということは、「都心の新築ワンルーム」物件が最もリスクを抑えられると思いませんか?

ですが、不動産投資の初心者が「新築ワンルーム投資」を行うことは、実際にはとてもリスクが高い投資になります。

さらに、新築ワンルーム投資を「サブリース契約」と呼ばれる手段でしてしまうと、かなりの損になる可能性が高いです。

- なぜ「新築ワンルーム投資」、「サブリース契約」をしてはいけないのか?

- なぜ損をしてしまうのか?

このあたりを詳しく解説します。

さらに、私が実際に「新築ワンルーム投資」を「サブリース契約」しそうになる体験談を紹介します。

結果的に契約はしませんでしたが、実際に不動産会社とどのようなやり取りをしたのかをご紹介することで、これから新築ワンルーム投資をしようと考えている方にとっては参考になると思うので、ぜひご覧になってみてください。

なお、身バレ防止のために体験した日から期間を開けて記事を書いています。

現時点では変更になっている内容もあるかもしれませんが、そのつもりで参考にしてください。

この記事で分かること

- 新築ワンルーム投資とは?

- サブリース契約とは? 体験談の紹介

- 初心者が不動産投資を始めるには?

新築ワンルーム投資とは?

新築ワンルームマンションの魅力

不動産投資をするには、

- 初期費用を抑える

- 立地の良い物件

上記の条件が欠かせません。

不動産投資をするためには、多くの場合銀行で借金をしてローンを組むことから始まります。

不動産投資目的での融資をする場合、銀行は投資先の物件を評価して借入金をどのように貸し出すかを決めますが、「新築・都心」の物件であれば安定した収益が見込めるので、頭金が不要になるケースもあります。

なので、「初期費用」を抑えるためには「新築・都心」であると有利ですね。

また、「ワンルームマンション」のメリットとして、1戸あたりの値段が「ファミリータイプのマンション」と比べて価格が安く、資金効率が良いです。

以下の例でシミュレーションをしてみましょう。

マンション価格の例

ワンルーム(約20㎡):約2,000万円(家賃:8万円)

家賃8万円で貸し出した場合:1㎡単位の家賃4,000円

ファミリータイプ(約80㎡):約3,500万円(家賃:15万円)

家賃15万円で貸した場合:1㎡単位の家賃1,875円

上記のように、住む側にとってはファミリタープの方が㎡単位で家賃が安くなるのでファミリタイプがお得ですが、貸し出して家賃収入を得る大家からすれば、ワンルームマンションの方が稼げます。

さらに、同じ面積があるなら、ファミリータイプ(80㎡)の広さにワンルーム(20㎡)を4部屋も作れるので、資金効率を考えるなら「ワンルームマンション」であることが不動産投資では重要です。

以上の理由から、「都心」、「新築」、「ワンルーム」であることが、不動産投資に向いていると言えるでしょう。

そして、この「新築ワンルーム投資」を初心者でも簡単に始められる方法が「サブリース契約」となります。

サブリース契約については、私が不動産会社で体験した内容を交えて解説していきましょう。

サブリース契約の体験談

不動産会社主催のセミナーを受講

出典:CRAZY MONEY

当時の私は、お金に関する勉強がしたかったので、ネット上で見つけたセミナーの募集を見て、応募してみました。

クレイジーマネーという、ちょっと怪しそうな名前ではありましたが、無料で教わることができるならと思い、参加することに。

申し込んだ時点では知らなかったんですが、開催している株式会社TAPPは不動産業を営む会社です。

なので、セミナーの内容は不動産投資を中心とした内容でした。

セミナーの内容は別の記事にまとめているので、こちらからどうぞ。

セミナー後に個人面談

セミナーが終了した後、希望者はセミナーを開催している株式会社TAPPの方と個人面談ができます。

あくまで希望者のみなので、無理に面談を迫られることはありません。

私はセミナーを受けた当時、不動産投資に興味があったので、後日に面談をして貰うことにしました。

ここで担当者の方が付いてくれて、LINEにて連絡先を交換し、以後の連絡ツールとなります。

面談する日程をその日のうちに決めて、まず不動産投資をするための借り入れができるかを確かめるため、面談までに源泉徴収票を用意して欲しいと頼まれました。

セミナーの受講者は年収500万円以上が対象になっていますが、それなりに年収が無ければ不動産投資をするには難しいようです。

面談初日(契約内容の説明)

初日は、不動産投資をするにあたっての説明を受けました。

数時間におよぶ説明だったので、概要を掻い摘んでご紹介します。

投資手法

資産運用は2つ以上の要素(投資手法)を合わせれば成功しやすいです。

投資手法

- 時間

- お金

- 手間

- 信用力

△ 手間 + お金 = 株式

株式投資は、一攫千金を狙って投資すれば莫大な資産を得られる可能性があります。

ただ、取引を何度もする「手間」と、元手になる「お金」がなければ増やすことは難しいですし、ギャンブル性も高いので最も難しい投資手法と言えるでしょう。

〇 時間 + お金 = 投資信託

「時間」を掛けて、少しずつ「お金」を積立投資する投資信託であれば、数千万円の資産を作ることは難しくありません。

ただ、数十年単位での運用をしなければいけないので、途中で諦めてしまうパターンもあります。

◎ 時間 + 信用力 = 不動産

元手のお金が無かったとしても、「信用力」によって借入金で不動産を購入し、「時間」を掛けて家賃収入を得る不動産投資であれば、貯金が乏しくても始められて、安定した収入を得られる可能性が高いです。

安定した給料という信用力があることから、サラリーマンに向いているとも言える手法ですね。

物価上昇の懸念

近年では、様々な物の価格が値上がりしています。

人類の歴史は常に値上がり(インフレ)と共にあるので、過去と同じ価格になっている商品の方が珍しいですよね。

インフレ局面では、不動産価格も高騰し、家賃も値上がりする傾向にある物件価格が高くなれば売却しても良いですし、家賃を値上げすので、不動産を保有しておけば、れば収益も増えます。

物の価値が上がると、お金の価値は下がるので、下がったお金の価値を補填できる資産を持つ事は、将来のインフレ対策になると言えるでしょう。

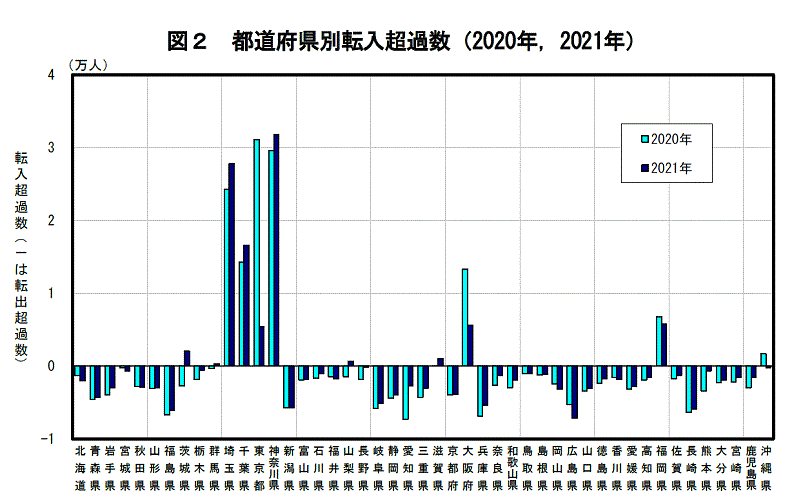

各都道府県の人口増減

出典:総務省統計局

都道府県別で見ると、東京などの関東圏、大阪、福岡などの都市部に引っ越しをする人が多いです。

コロナ禍で地方に引っ越す人も増えましたが、やはり都市部の近郊に住みたい人はこれからも増え続けると予想できます。

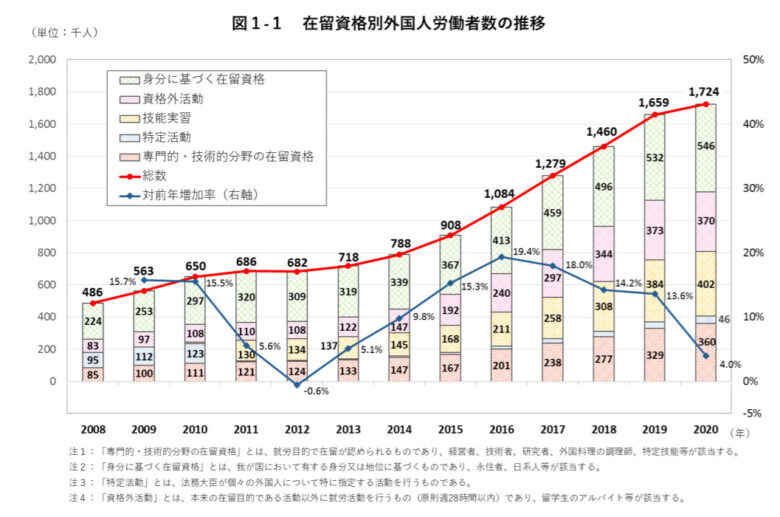

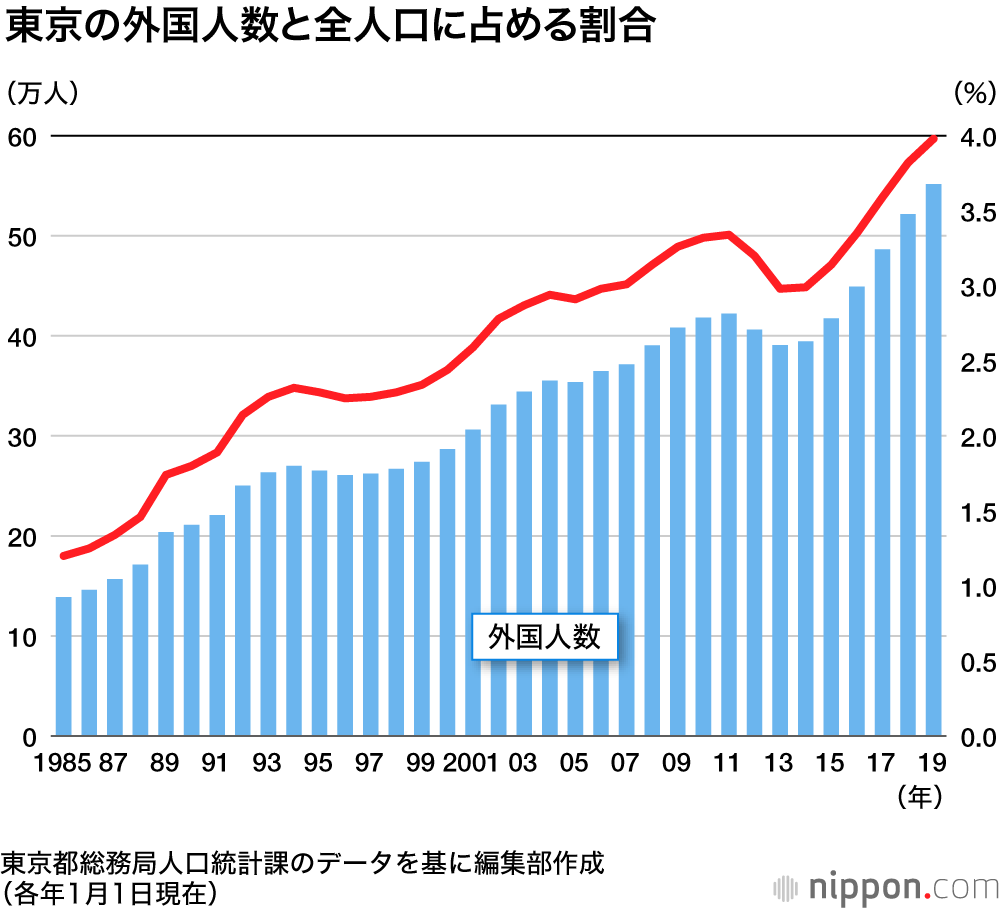

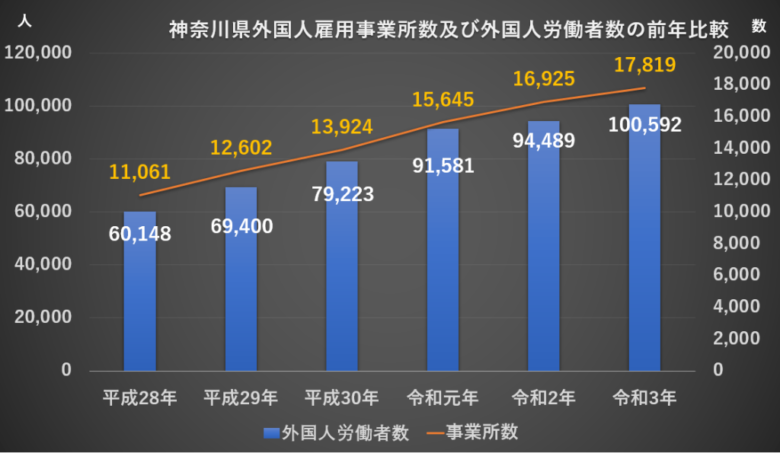

出典:nippon.com

出典:外国人労働者 アクセス

また、日本に移住してくる外語句人の方も年々増えています。

仕事の需要が多くある東京、神奈川などに移住してくる方が多く、こちらも年々増加していくでしょう。

出典:総務省

さらに、2040年には単独(単身)世帯が日本全体の40%にまでなると予想されています。

このような背景から、将来は単身世帯向けのワンルームマンションの需要が高まることは想像できますね。

さらに、都市部への引っ越しをするトレンドは数年後も変わらないとされるので、このことからも「都心のワンルームマンション投資」は狙い目であると感じます。

設備交換に関わる費用の一例

設備 耐用年数 交換費用 エアコン 15年~20年 8~12万円 ウォシュレット 10年~15年 3~5万円 給湯器 15年~20年 8~12万円 キッチンガス 20年~25年 6~10万円 ガラス 30年~35年 4~5万円 浴室乾燥機 15年~20年 10~15万円 フローリング 20年~25年 15~20万円 建具 10年~15年 4~7万円 混合栓 10年~15年 3~5万円 35年間所有した場合、150~200万円程度の費用が掛かる。

もし設備保障がなければ、毎月2000~3000円程度の積立が必要になります。

出典:株式会社TAPP

どのような建物でも、設備を維持するために修繕費が掛かります。

上の表は一例ですが、地震などの天災によって建物が崩壊する場合もあり、これ以上の修繕費が掛かる場合もあり、また、経年劣化によっても修繕費は高くなる傾向になっていくでしょう。

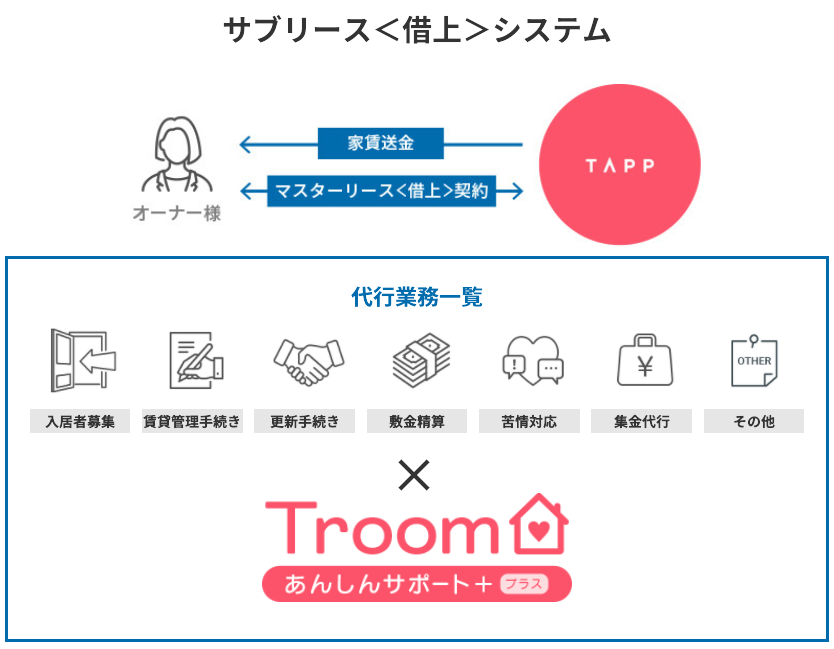

Troomあんしんサポート+(プラス)

出典:株式会社TAPP

設備の保証や破損を、TAPPが負担してくれるサービスです。

TAPPと契約して物件を購入した場合、任意で加入できます。

以下は保証内容の一覧になります。

部位・設備 補償対象・内容 保証期間 備考 建具(ドア) 動作不良・取付不良・故障 契

約

期

間

中

ず

っ

と

保

証

!建具(クローゼット) 動作不良・取付不良・故障 床仕上げ 反り・割れ・浮き・はがれ 汚れやキズは引渡し前のみ対応 床下地 破損 壁・天井仕上 浮き・はがれ 汚れやキズは引渡し前のみ対応 壁・天井下地 破損 キッチン 動作不良・取付不良・故障 浴室 動作不良・取付不良・故障、漏水 洗面防水パン 動作不良・取付不良・故障、漏水 洗濯水栓 動作不良・取付不良・故障、漏水 トイレ 動作不良・取付不良・故障、漏水 給湯熱源機 動作不良・取付不良・故障、漏水 ドアホン 動作不良・取付不良・故障 スイッチパネル・

コンセントプレート動作不良・取付不良・故障 スリーブ・レジスター 動作不良・取付不良・故障 カーテンレール 動作不良・取付不良・故障 網戸 動作不良・取付不良・故障 窓枠 網のたわみ破れは引渡し前のみ対応 専用部分給水管 通水・排水不良・漏水 専有部分排水管 通水・排水不良・漏水 エアコン 動作不良・取付不良・故障 照明器具 動作不良・取付不良・故障 電球・点灯管切れはのぞく 《免責事項》

以下に該当する場合は本アフターサービスの適用を除外させていただきます。

(1)通常の用法以外の仕様の不注意・恋・過失・または管理不十分に起因するもの。

(2)天災・電波障害・その他(結露・カビ・さびなど)の当社の責めに帰すべからざる原因により発生したもの。

(3)引渡し後の改築等により形状変更が行われた場合・その部位・設備及び関連する部位・設備。

(4)経年変化により生じたもので、機能上支障のないものや可動部分の減摩。

(5)引渡し時、実用化されていた技術・工法・部資材では予見することが不可能な現象・及びこれが原因で生じた故障・不具合等。

(6)共用部分(専用使用権のある共用部分も含む)に関わる不具合

(7)引渡し時、上記設備がない場合

(8)賃貸中の入居者による故意過失出典:株式会社TAPP

条件はありますが、ほとんどの場合で対応してくれます。

前述のとおり、35年間所有した場合は150~200万円程度の修繕費が掛かるとされているので、全て負担して貰えるなら、かなりお得ですね。

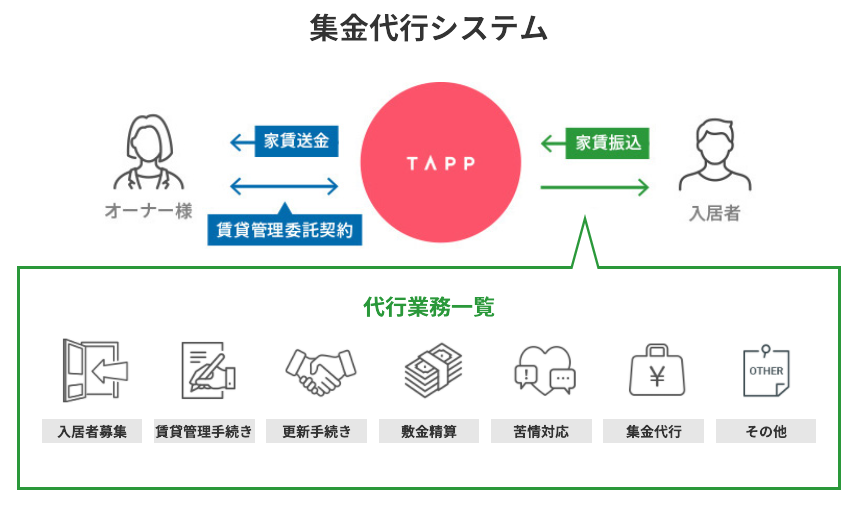

サブリース契約(賃貸事業)とは?

出典:株式会社TAPP

不動産のオーナーから物件を借り受ける賃貸借契約を「マスターリース契約」、第三者に転貸する賃貸借契約を「サブリース契約」と言います。

簡単に言うと、購入した物件には不動産会社が入居者となり、オーナーに家賃を払います。

そして、不動産会社が別の入居者に又貸して管理していると言った契約です。

不動産会社は入居者から支払われた家賃の一部をオーナーに支払い、オーナーはその家賃で物件を購入した際に借りたローンの返済をしていきます。

物件が空室になった場合でも家賃補助をしてくれるなど、一見するとお得な契約に見えますが、不動産投資初心者にはあまりおすすめできません。

サブリースについては別の記事にまとめているので、詳しく知りたい方はこちらからどうぞ。

不動産賃貸経営のリスク

- 空室

- 修繕(共有部分・専有部分)

- 入居者とのトラブル

①空室

サブリース契約は、空室時も家賃を保証してくれます。

空室でも家賃収入が安定して貰えるのはありがたいですね。

②修繕(共有部分・専有部分)

急な修繕の出費も、「Troomあんしんサポート+」のサービスによって、TAPPが負担してくれます。

長期間運用していくためには修繕が欠かせないので、費用を負担してくれるのは助かりますね。

③入居者とのトラブル

物件の管理はTAPPが行うので、オーナーは入居者とやり取りをすることはありません。

ほったらかしでも管理してくれるので、かなり楽ちんですね。

社名の由来

出典:株式会社TAPP

顧客とWIN-WINの関係を望んでいるという事なんでしょうね。

お互いの信頼関係があってこそ、ビジネスが成り立つという考えは素晴らしいです。

不動産経営のメリット

- 少額自己資金

- 将来の不労所得

- 節税効果

- 生命保険として

- 貯蓄効果

①少額自己資金

不動産投資は、銀行からの借入金によって物件を購入することがほとんどなので、自己資金を使わずに投資ができます。

今を充実させるために、お金を残せるのはありがたいですね。

②将来の不労所得

30~35年のローンを完済すれば、安定的な家賃収入が得られます。

年金対策にもなりますし、働かずに収入が得られるのは不動産投資の魅力ですね。

③節税効果

修繕費が高額になってしまったり、部屋が空室になってしまった場合など、不動産投資をしていると損をしてしまう場合もあるでしょう。

その際には、確定申告で「損益通算」をすると、ある程度の税金が控除されます。

ただ、不動産投資をしなければそもそも経費が掛からないので、節税効果としては微妙です。

④生命保険として

もし契約者が死亡してしまった場合、団体信用生命保険(団信)に加入していればローン返済が無くなり、遺族に投資物件が相続されます。

残された家族には家賃収入が入ることになるので、大きな財産となるでしょう。

⑤貯蓄効果

株式会社TAPPで購入できる物件は、どこも都心の物件なので、売却する場合でも買い手に困り難くいです。

いつでも売却できる資産として保有するイメージですね。

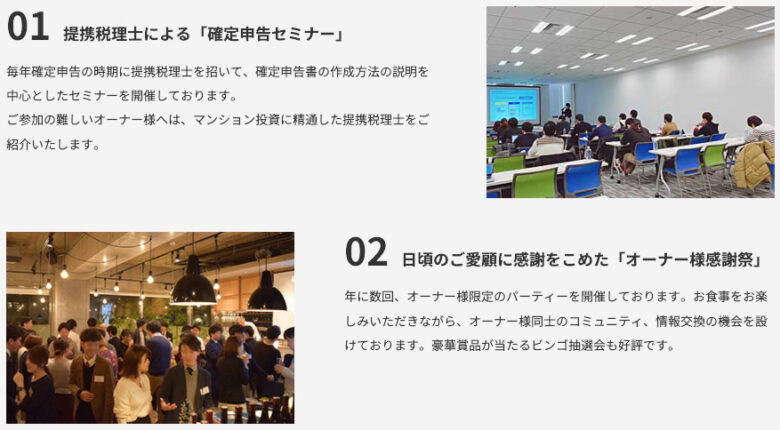

オーナー様限定セミナー・イベント

出典:株式会社TAPP

マンションを購入した後も、TAPPが提携しているFPによる勉強会や、同じTAPPで契約しているオーナーと交流できる「オーナー感謝祭」を開催しているようです。

また、オーナーのご家族やご友人の方を招いてのゴルフコンペや懇親会などもあるそうですね。

確定申告の時期になると、TAPPの本社や支社にて、社員の方がサポートしてくれながら確定申告書の書き方を教えてくださるそうです。

物件の紹介

紹介された物件はTAPPが一棟買い、フロア購入している場合が多く、まとめて購入することで単価を安くし、オーナーにも比較的安価で提供しているそうです。

なお、身バレ防止のために、紹介された物件の詳しい情報は割愛しますが、TAPPのHPにて紹介されている物件のどれかになります。

出典:株式会社TAPP

東京・横浜・大阪・神戸等、どこも都心の場所で、2018~2020年あたりに建てられた築浅物件が多いです。

私が紹介された物件も都心で、立地は良さそうでした。

紹介物件(およその目安)

価格:1,0000~3,0000万円

交通:徒歩10分以内

階数:2階以上

面積:20㎡台

家賃:5~10万円台

現状:賃貸中

HPに載っている物件も、大体同じような条件だったと思います。

すでに入居者がいる状態なので、初月から家賃収入が見込める状態です。

そして、「物件・周辺情報の資料」、「家賃収入・売却時のシミュレーション資料」を貰ったので、家に持ち帰って検討することにしました。

お引き渡しまでの流れ

〇ご提案

↓

〇事前審査(銀行)

↓

〇ご契約(TAPP)

・お認印

・手付金10万円

↓

〇書類提出

・源泉徴収票(3期分)

・身分証明書コピー

・保険証コピー

・住民票(3通)

・課税証明書(3期分)

・印鑑証明書(3通)

〈お支払いのある方〉

・借入返済表

〈確定申告をされている方〉

・確定申告書(3期分コピー)

・収支内訳書(3期分コピー)

・納税証明書(3期分)

↓

〇ご面談(銀行)

・ご実印

・銀行印

・身分証明書原本

・返済用通帳

↓

〇お引渡し

こちらが、実際に物件を引渡しになるまでの流れです。

結論として、私は「事前審査」まで行いましたが、サブリース契約は行っていません。

なぜ契約しなかったのかは、次回以降の面談記録にて解説します。

ここまでが、初日の面談の内容です。

次回の面談までに、銀行の事前審査に必要な書類を持ってきて欲しいとのことだったので、「源泉徴収票(3期分)、身分証明書コピー、保険証コピー」を用意しました。

面談2回目(Q&A)

前回の面談の時に、疑問に思ったことをまとめておいたので、質疑応答という形で担当者の方に質問しました。

Q1:契約の更新時期は?

A1:2年更新(自動更新)。 家賃の変更は2年に限らず、いつでも変更する可能性があります。

Q2:途中で契約解除はできますか?

A2:可能です。

Q3:契約解約には条件がありますか?

A3:TAPP側は2ヵ月前、オーナーは6ヵ月前までに申請してください。早める場合は、6ヵ月分の家賃の家賃支払いが必要です。

ただし、正当な理由※が無ければ解除できません。

Q4:物件が空室になる可能性はどのくらいですか?

入居率が高いエリアに立てているので、基本的に空室になることは少ないと思います。

Q5:空室にならないための対策は?

敷金、礼金を貰わないことにしています。これにより初期費用が抑えられて入居率がアップすると見込んでいます。

Q6:長期的に空室になった場合は?

空室になればTAPP側も家賃収入の一部が貰えなくなるので、入居者の勧誘には力を入れています。

Q7:TAPPの利益はどのように得ているんですか?

物件を一棟、フロア単位で購入して安く仕入れています。そこからオーナーに販売し、売却益を貰っています。

また、サブリース契約時では、入居者から10%程度の家賃収入を貰っています。

Q8:家賃が下がらないための対策は?

リフォームを継続して行い、家賃を上げていく働きをします。

Q9:家賃が上がった場合は?

契約により、家賃が上がったとしてもオーナーに支払う金額は変わりません。

Q10:家賃が下がった場合は?

下がらない努力はしますが、物件は経年劣化によって家賃を下げざるを得ません。下がった場合はオーナーに支払う金額も下げさせていただきます。

このような質疑応答を繰り返しました。

契約についてほぼ理解しましたが、前回紹介された物件について検討した結果、少し値段が高いと感じたので、別の物件を紹介して欲しいと伝えました。

というわけで、次回の面談までに別の物件の資料を用意して貰うことに。

契約はとりあえず進めるとして、用意して貰うように頼まれた「源泉徴収票(3期分)、身分証明書コピー、保険証コピー」を渡して、銀行の事前審査をお願いしました。

収入によって、銀行の借り入れができるかが、ここで決まってきます。

※:正当な理由については、こちらの記事にて紹介しています。

面談3日目(別物件の紹介)

紹介物件(およその目安)

価格:1,0000~2,0000万円

交通:徒歩10分以内

階数:2階以上

面積:20㎡台

家賃:5~8万円台

現状:賃貸中

今回紹介していただいた物件も、株式会社TAPPに掲載している物件でした。

こちらもすでに入居者がいる状態なので、初月から家賃収入が見込める状態です。

1件目に紹介していただいた物件より1,000万円近く値段が安いですが、家賃も安いので、家賃収入の金額が少なくなります。

こちらの物件でも、「物件・周辺情報の資料」、「家賃収入・売却時のシミュレーション資料」をいただきましたが、いったん家に持ち帰って検討することにしました。

面談4日目(決断)

2件の物件を紹介された段階で、銀行審査の結果が出ました。

当時の私の年収は500万円前後でしたが、条件付きで審査が通りました。

その条件とは、「頭金200万円」を支払うこと。

資産的には払えなくない金額でしたが、貯金がほぼ無くなってしまうので結構悩みました。

この日の面談は、担当者の上司も交えて2対1での面談だったので、かなり説得されましたが、やはり生活資金に余裕がなくなってまで投資をすべきではないと判断して、契約しないことを決断しました。

また、妻とも事前に相談していましたが、あまり乗り気ではありませんでした。

大きいお金を扱うことになるので、家族がいる方は必ず相談した方が良いと思います。

体験談まとめ

不動産投資に向いている人とは

以上が、私が経験したサブリース契約をしそうになった体験談でした。

実際には2~3ヵ月の期間でLINEでの連絡も挟みつつ、4回面談をした記録になります。

担当者の方のLINEでの連絡先はいちおう残していますが、その後に一度だけ連絡があっただけで、現在は特にやり取りをしていません。

今回の件は、不動産知識の乏しい私にとって多くのことを学ばせていただき、とても良い経験になりました。

やはり、素人は不動産投資を安易にしない方が良いなと感じましたが、一方で魅力のある投資とも思っています。

ただ、不動産投資は物件の管理等が好きな人でないと続けられないんじゃないでしょうか。

家賃収入は比較的難易度が低い不労所得ですが、まったく管理をしないという訳にはいかないので、管理の手間を惜しまずにできる人は不動産投資に向いていると思いました。

サブリース契約は手間を掛けたくない人向け

不動産投資を個人でやる場合は、購入時の大規模修繕・定期的なリフォーム、不動産収入の管理など、とにかく手間が掛かります。

また、空室時には家賃収入がなくなり、入居者の募集もしなければいけません。

ですが、サブリース契約であれば面倒な管理業務や、空室への保証もあり、安定した収入が期待できます。

サブリース契約についてはデメリットもありますが、「不動産投資をしたいけど管理が面倒」という人には向いているんじゃないでしょうか。

サブリース契約についてはこちらを参考にしてみてください。

株式会社TAPPのセミナー経由で、サブリース契約の申し込みができます。

\セミナーの無料申し込みはこちら/

結論:新築ワンルーム投資ってどうなの?

新築ワンルーム投資は(初心者には)おすすめできません。

体験談では、担当者の方から紹介されたセールストークをそのまま書いているので、いかにもおすすめしているように見えますが、私自身はおすすめできるとは思っていないので注意してください。

不動産投資は基本的に借金からスタートしますが、不動産投資を始めたばかりの初心者が30~35年のフルローンで始めるのはリスクが高いです。

もちろん、リスクが高ければ高いほど得られるリターンも大きくなりますが、初心者のうちは身の丈以上のリスクを負ってしまうことが多々見られます。

「投資をする」=「リスクを負う」という事ですが、適正なリスクが分からないうちから大きな勝負をする必要はありません。

不動産投資に限らず、投資は「小さく始める」ことが重要です。

「小さいリスク」から「小さいリターン」を得る。

↓

「中くらいのリスク」から「中くらいのリターン」を得る。

↓

「大きなリスク」から「大きなリターン」を得る。

このような順番で学んでいかなければ、適正なリスクの取り方が分からなくなります。

適正なリスクは自分自身の性格や、自己資金によっても大いに変わってくるので、自分自身で見つけるしかありません。

「小さいリスク」であれば、失敗したとしても致命傷にはなりませんし、こういった経験を積み重ねる事で、自分がどのくらいのリスクを許容できるのかが分かってくるでしょう。

逆に、「大きなリスク」を初めから負って「大きな失敗」をしてしまえば、二度と立ち上がれないほどの致命傷になるかもしれません。

たくさんの「小さなリスク(小さなリターン・小さな失敗)」を繰り返せば、いずれ「大きなリスク(大きなリターン)」が得られるようになります。

なので、まずは「スモールスタート」する投資から始めてみてはいかがでしょうか。

初心者におすすめの不動産投資方法はこちら

初心者におすすめの株式投資方法はこちら

名前:あこ

FP(3級)の資格を取得。

株や投資信託で家計の資産運用を担当。株主優待を活用した節約が得意。

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング