老後の資金が足りない!

老後生活を年金だけで過ごす場合、約2,000万円不足すると物議を醸した、いわゆる「2,000万円問題」ですが、あなたは老後生活のための準備をしていますか?

2,000万円を貯金しようとすれば、月1万円を貯金したとして約167年掛かります。

(年12万円 × 167年 = 2,004万円)

167年も生きられないよ!

一向に景気が良くならないこのご時世、そんな大金を普通のサラリーマンでも貯めることができるのでしょうか?

一度、2,000万円以上の大金を貯蓄している自分の姿を想像してみてください。

おそらく、ほとんどの方はイメージを描くことができないんじゃないでしょうか?

老後はどうしたらいいの・・・

2,000万円も貯金できない!

そんな方におすすめしたい方法が「つみたてNISA」と「iDeCo」です。

この方法を利用すれば、月1万円なら34年、月3万円なら22年、月5万円なら17年で約2,000万円に増やせる可能性があります。

※S&P500平均年利8.62%で計算

このくらいの年月なら、167年掛かることと比べれば何とかなりそうですね。

いったい、どういったカラクリでお金が増えているのか気になりませんか?

老後にお金が足りないと困る前に、知っておきたいですよね?

なので今回は、「つみたてNISA」と「iDeCo」の仕組みをご紹介します。

また、「つみたてNISA」と「iDeCo」の違い、実際の運用方法などを投資初心者に向けて分かりやすく解説します。

あなたの老後生活のために役立つ情報が満載なので、ぜひ読んでみてください。

この記事で分かること

・「つみたてNISA」と「iDeCo」の仕組み

・「NISA」と「iDeCo」の比較

・「つみたてNISA」と「iDeCo」おすすめ投資信託

「NISA(一般NISA・つみたてNISA)」と「iDeCo」の仕組み

NISAとは?

NISAとは、株式投資や投資信託で得られた利益が非課税になる制度です。

通常、株式投資で利益を得た場合は、その利益に一律で20.315%の税金が掛かります。

しかし、NISA口座から購入した株式で利益を得た場合は、税金が掛からなくなるという制度となっています。

具体的に言うと、以下のようなイメージです。

例:株式を10万円で購入して20万円で売却した場合

・通常

10万円(購入) → 20万円(売却)= 10万円(利益)

10万円(利益) - 税金20,315円(20.315%) = 79,685円(実質利益)

・NISA

10万円(購入) → 20万円(売却)= 10万円(利益)

10万円(利益) - 税金0円(非課税)= 10万円(実質利益)

このように、非課税になるだけで利益に大きな違いがあります。

NISAには、「一般NISA」と「つみたてNISA」の2種類※があります。

※ジュニアNISAを含めると3種類ですが、2023年に終了する制度なので説明は省きます。

結論として、初心者におすすめなのは「つみたてNISA」です。

それぞれの違いと、「つみたてNISA」がなぜ初心者におすすめなのかを紹介しますね。

一般NISA

| 一般NISA | |

| 非課税枠(年間) | 120万円 |

| 非課税期間 | 5年(最大10年) |

| 運用商品 | 国内・外国株式、投資信託など |

一般NISAの特徴は、非課税枠がつみたてNISAより非課税の上限額が多いことです。

年間120万円というと、投資初心者からすれば使い切れる金額では無いので、あまり上限額を気にする必要がないかもしれません。

ちなみに、120万円(年間)を一つの銘柄、複数の銘柄に分散して投資したとしても、得られた利益に税金は掛かりません。

(損益分にはそもそも税金は掛かりません)

ただし、5年以内に売却しなければ非課税枠は無くなってしまいます。

それを回避する方法として「ロールオーバー」をすれば、さらに5年間の非課税枠が延長されます。(最大10年)

出典:金融庁

例えば、60万円の株式を保有していたとすれば、6年目のNISA枠(120万円)から60万円だけ利用して、新たにNISA枠にすることができます。

その場合、6年目のNISA枠は残り60万円になってしまうので、新たに購入する枠は減ることになります。

6年目以降も利益が得られそうな株式を保有していた場合など、そのときになってから判断すれば良いので、必ずしもロールオーバーをしなければならないという訳ではありません。

ちなみに、2024年から一般NISAの内容が以下のように変わります。

| 一般NISA(新) | |

| 非課税枠(年間) | 2階部分:102万円 1階部分:20万円 |

| 非課税期間 | 5年(最大10年) |

| 運用商品 | 2階部分:国内・外国株式、投資信託など 1階部分:投資信託(指定商品のみ) |

非課税枠は、1階部分の20万円を使い切ってからでないと2階部分を利用できません。

1階部分で購入できる商品は「つみたてNISA」と同じで指定された投資信託商品なので、購入できる範囲が狭まります。

2階部分の利用をメインで考えている人にとっては、無駄に1階部分を毎年購入しなければいけないので、無駄な買い物になってしまう可能性があります。

新NISAの制度は投資初心者にはあまりおすすめできないので、「つみたてNISA」の方が無難でしょう。

つみたてNISA

| つみたてNISA | |

| 非課税枠(年間) | 40万円 |

| 非課税期間 | 20年 |

| 運用商品 | 投資信託(指定商品のみ) |

つみたてNISAの特徴は、非課税期間が20年と長いことです。

非課税枠は年間40万円と少ないですが、月額にすると約33,333円程度なので、投資初心者でも手が出せる、ちょうど良い金額になっています。

つみたてNISA最大の利点としては「積立投資」をすることに特化しているので、無理なく続けられる金額であることは重要です。

また、購入できる商品は国が指定した一部の投資信託商品しか購入できませんが、投資信託商品はぼったくり商品も数多く販売されているので、国が厳選した商品であることを考えると、安心して選ぶことができます。

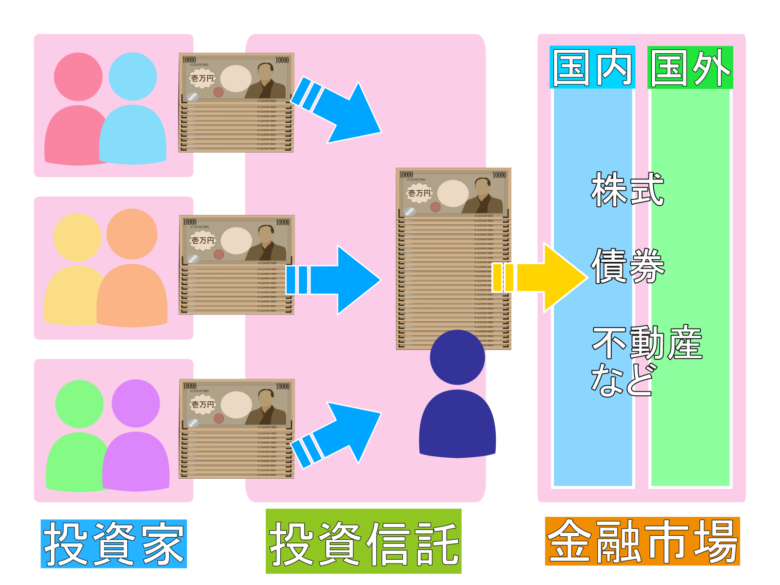

投資信託とは、数多くの株式を証券会社がまとめて運用している商品なので、一つの商品を購入するだけで色々な株式に「分散」して購入すること同義です。

なので、一つの株式を購入するよりリスクを抑えられます。

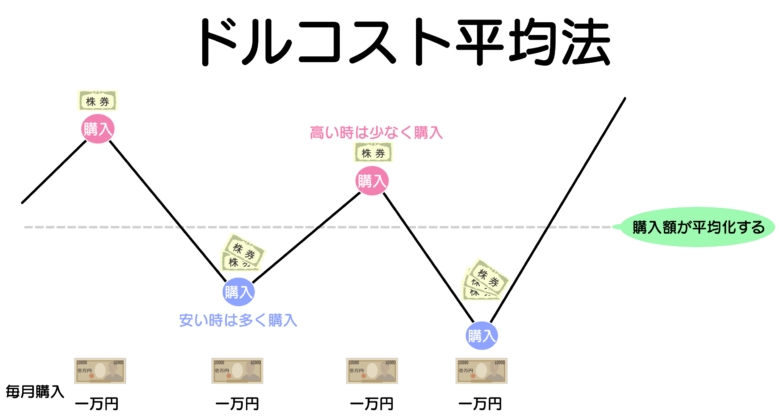

長期(10年以上)、積立(定期的に)、分散(複数の銘柄に)投資する方法を「ドルコスト平均法」と呼ばれますが、これらの要素を詰め込んだ「つみたてNISA」は投資初心者にはうってつけの方法と言えるでしょう。

詳しい説明は以下の通りです。

ドルコスト平均法

前述の通り、「長期・積立・分散」投資する方法を「ドルコスト平均法」と言います。

この方法は、過去の株式相場から見ても実用的な方法で、積立を開始した年から株価が下がっていたとしても、利益が得られる場合がほとんどです。

過去の事例から検証してみましょう。

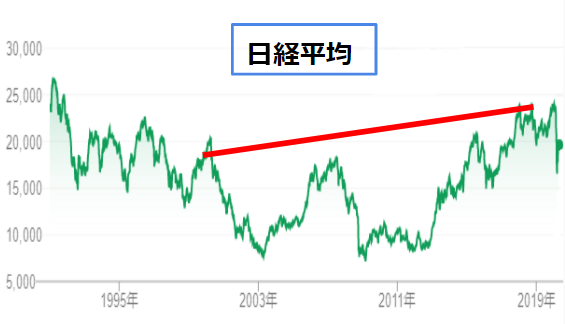

例1:日経平均に連動した投資信託商品を購入した場合

2000年~2018年まで毎月5千円を積立投資すると

5千円 × 12ヶ月 × 18年 = 108万円(元本)

18年間で198万円 +90万円(+83%)

例2:下落相場から購入時の株価まで戻らなかった場合

10年間で開始時からー40%下落して、-20%まで回復すると

1万円 × 12ヵ月 × 10年 = 120万円(元本)

10年間で180万円 +60万円(+50%)

どちらの例も、購入直後から長期に渡って下落相場が続きましたが、最終的に購入時より右肩上がりになるか、少しでも上昇相場があれば元本よりプラスになります。

これは、下落相場に安い株価で購入し続けた効果によるものです。

15~20年以上の長期投資をするのであれば、一時的な損をしていたとしても最終的には儲けが得られる可能性が大きいです。

大切なことは、「できるだけ早く」、「なるべく長く」投資をすることなので、少額からでも今すぐ投資をすることをおすすめします。

iDeCoとは?

iDeCoとは、簡単に言えば個人で作る年金制度のようなものです。

実際にやることはつみたてNISAと同じく、投資信託商品を定期的に購入して運用します。

iDeCoでも、得られた利益には税金は掛からない非課税制度があるので、お得に運用できます。

詳しい特徴は以下の通りです。

| iDeCo | |

| 非課税枠(年間) | 職業により異なる |

| 非課税期間 | 60歳まで |

| 運用商品 | 投資信託、預金、保険など |

| 対象者 | 20歳~60歳 |

つみたてNISAは誰でも年間40万円が上限枠でしたが、iDeCoの場合は職業によって上限額が変わります。

出典:iDeCo公式サイト

自営業の場合であれば、つみたてNISAよりも上限額が多いのでより多くの非課税枠を得られます。

また、iDeCoとつみたてNISAは併用できるので、両方を組み合わせるとさらに非課税枠が増えるイメージになります。

つみたてNISA、iDeCo、どちらも上限金額まで投資しなくても良いので、自分が投資できる金額を毎月積立投資すれば良いでしょう。

iDeCoのメリット

・非課税での運用

NISAと同様に、iDeCoで利益を得た場合は非課税となります。

つみたてNISAは最長で20年間の非課税期間ですが、iDeCoの加入年齢は20歳~60歳なので、最長40年間の非課税期間があります。

非課税であることのメリットは、iDeCoの方が大きいでしょう。

・掛金が全額所得控除

iDeCoで積立投資したお金は、全額所得控除の対象となります。

例えば、月1万円(年間12万円)を積立投資した場合、所得税(10%)+ 住民税(10%)とすると年間2.4万円の税金が軽減されます。

ただし、確定申告や年末調整にて申請をする必要があるので注意しましょう。

・受取金も控除

iDeCoは、「年金」か「一時金」で受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となり、節税効果があります。

ただ、受け取り方次第で貰える金額が変わってくるので注意しましょう。

iDeCoのデメリット

・60歳まで受取不可

iDeCo最大のデメリットは、運用したお金を「60歳まで受け取れない」ということです。

もともと、老後資金の運用方法として政府が発案した方法なので受け取れる年齢制限を設けられていますが、必要な時に引き出せないお金というのは不便ですよね。

いつでも引き出しができるつみたてNISAと比べると、大きなデメリットと言えるでしょう。

・各種手数料が掛かる

iDeCoを運用する上では常に手数料が掛かり、主な手数料は以下の通りです。

・初回手続き手数料

・口座管理手数料

・信託報酬

これらは、運用証券会社や投資信託商品によって異なります。

長期間運用する際は、できるだけ安い手数料で運用しなければ、手数料負けによって得られる利益が少なくなってしまします。

iDeCoの商品を選ぶ際は初めが肝心なので、しっかりと見極めましょう。

・元本割れの恐れがある

つみたてNISAでも同様ですが、投資では元本以下にまでお金が減って、損をすることもあります。

「ドルコスト平均法」の例から15年以上の長期投資であればリスクをかなり抑えた投資は可能ですが、「必ず得をする」訳ではありません。

長期積立の場合は、損をしているときこそ安値で買えるチャンスとも言えますが、損をしていることに耐えられず投資を辞めてしまう人も多いです。

iDeCoには元本保証型の商品もあるので、どうしても元本よりお金が減るのが嫌な人は、そちらの商品を買うと良いでしょう。

ただし、元本保証型商品でも手数料次第で元本割れする恐れがあるので注意してください。

「NISA」と「iDeCo」の違いを比較

ここまで「一般NISA」、「つみたてNISA」、「iDeCo」の紹介をしましたが、どのような違いがあるのでしょうか?

それぞれを比較してみましょう。

| 一般NISA | つみたてNISA | iDeCo | |

| 非課税枠(年間) | 120万円 | 40万円 | 14.4万円〜81.6万円 |

| (職業により異なる) | |||

| 資金の引き出し | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

| 途中換金 | いつでも可能 | いつでも可能 | 原則不可 |

| 所得控除 | 不可 | 不可 | 可能 |

| 非課税期間 | 5年(最大10年) | 20年 | 20~60歳まで |

| 運用商品 | 国内・外国株式、投資信託など | 投資信託(指定商品のみ) | 投資信託、預金、保険など |

一般NISAがおすすめな人は?

株式投資で利益を得たい人

一般NISAは非課税枠が最も多いことがメリットです。

なので、投資信託より個別銘柄の株式を購入したい人におすすめと言えるでしょう。

株式投資には数十万円~数百万円のまとまったお金で運用する方が、リスクが大きくなる分だけリターンも大きくなります。

リターン(利益)が多ければ税金も多くなりますが、非課税枠で得た利益には税金が掛かりません。

例えば、非課税枠で購入した株が2倍になった場合は以下のようになります。

例:120万円で購入した株が2倍になった場合

・通常

120万円(購入)→ 240万円(売却)= 120万円(利益)

120万円(利益)- 税金243,780円(20.315%)= 956,220円(実質利益)

・NISA

120万円(購入)→ 240万円(売却)= 120万円(利益)

120万円(利益)- 税金0円(非課税)= 120万円(実質利益)

この場合、約24.4万円もの税金が取られてしまいます。

しかし、NISA枠で購入すれば非課税なので税金が掛かりません。

なので、値上がりが期待できる銘柄に投資する際は、NISA枠がお得です。

ただ、1年間で上限額が120万円までなので、利益を得られる幅は限られます。

配当金で利益を得たい人

一般NISAでは配当金にも税金が掛からないので、配当金を得るためにも一般NISAはおすすめです。

高配当銘柄の株式は時価総額が多い大型株がほとんどで、値動きが激しい中小型株と比べて値動きも少なく、比較的安心して投資できます。

例えば、年利4%の配当金を得ると想定して、一般NISAとの比較をしてみましょう。

例:120万円で購入した株式から年利4%の配当を貰う場合

・通常

120万円(購入)→ 年間配当4.8万円(4%)

4.8万円 - 税金9,751円(20.315%)= 38,249円(実質利益)

【10年間の合計配当金】

48万円(10年)- 税金97,512円(20.315%)= 382,488円(実質利益)

・NISA

120万円(購入)→ 年間配当4.8万円(4%)

4.8万円 - 税金0円(非課税)= 4.8万円(実質利益)

【10年間の合計配当金】

48万円(10年) - 税金0円(非課税)= 48万円(実質利益)

ロールオーバーをして10年間保有した場合、約9.8万円もの税金が取られてしまいます。

配当金は銘柄や配当率によって様々ですが、10年間の長期間で考えると結構な税金が掛かります。

非課税枠をうまく駆使して、お得に配当金を貰いましょう。

高配当銘柄の探し方は以下の記事で紹介しています。

つみたてNISAがおすすめな人は?

投資初心者の人

投資をやったことが無い人にとって、まず何をしたら良いのか分からない人が多いと思います。

なので、ほったらかしで投資ができる「つみたてNISA(積立投資)」は、初心者にうってつけの投資方法です。

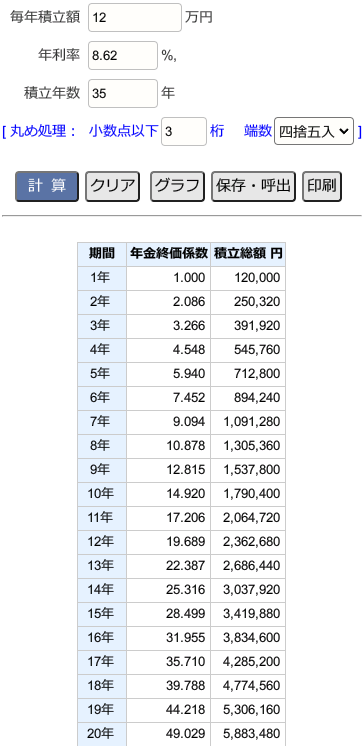

例えば、年利8.62%※で毎月1万円を投資した例を見てみましょう。

※S&P500平均年利8.62%で計算

■毎月1万円(毎年12万円)を20年間投資した場合

毎年12万円を20年投資すると、約600万円に増える可能性があります。

20年間投資すると元本部分は240万円なので、2倍以上に増えていますね。

(あくまで過去の平均値の金利で計算したものなので、これ以上増える可能性もありますし、減る可能性もあります)

投資をするには売買を繰り返さないと儲けが出ないと思われている方もいるかもしれませんが、上記の方法は、毎月1万円分の株を買っているだけです。

しかも、購入する設定を最初にするだけで、あとは自動的に毎月一定額を購入してくれるので、投資初心者でも簡単に株を購入できます。

とにかく簡単に投資できる手法なので、まず投資をはじめるために何をすれば良いのかを迷っている人には、「つみたてNISA」がおすすめです。

毎月一定額を投資できる人

日々の生活費を削ってまで投資をする人がいますが、それでは病気や突発的に大きな出費等があったときに、生活が破綻してしまします。

投資をする場合は、まず生活資金を確保してから、余剰資金で行うべきです。

なので、毎月一定額を投資できるほどの収入がある人の方が向いています。

つみたてNISAは毎月100円からでも始められますが、投資額は多い方が増える額も大きいです。

ここで、つみたてNISAの満額である年間40万円を投資した例を見てみましょう。

■毎月33,333円(毎年40万円)を20年間投資した場合

年間40万円を20年投資すると、約2,000万円にまで増える可能性があります。

元本部分は800万円なので、こちらも2倍以上増えていますね。

毎月1万円(年間12万円)を投資するか、毎月33,3333円(年間40万円)を投資するかで、増える額が大きく違ってきます。

ただ、積立投資は「長く続ける」ことの方が大事なので、少額でも今すぐ始める方が有利です。

自分の余裕のある範囲で月1,000円からでも出来るので、まずは小額から始めてみましょう。

長期間投資し続けられる人

投資をしていると、株価が暴騰・暴落する度に一喜一憂してしまいます。

なので、20年以上も投資をしていると様々な出来事が起こると予想されるでしょう。

そんな時でも、投資を続けられる人が最終的に大きな利益を得られます。

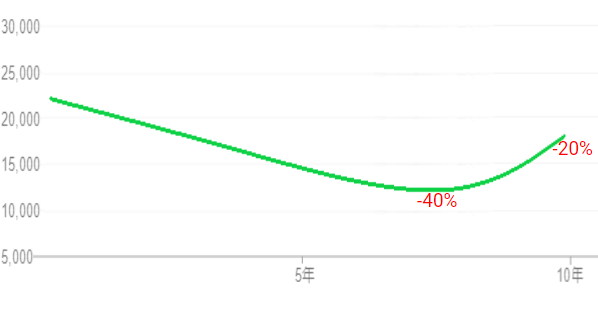

ここで、過去の株価データを見てみましょう。

1920年代から遡ると、米国株の暴落と言える30%以上の下落は下記の通り8回あります。

- 1929年8月~1932年6月:-86%【世界恐慌】

- 1937年2月~1938年3月:-53%

- 1968年11月~1970年6月:-33%

- 1972年12月~1974年9月:-46%

- 1987年8月~1987年11月:-34%【ブラックマンデー】

- 2000年3月~2002年10月:-49%【ITバブル崩壊】

- 2007年10月~2009年3月:-56%【リーマンショック】

- 2020年2月~2020年3月:-34%【コロナショック】

出典:ファイナンシャルスター

つみたてNISAで人気な投資先は米国株で、中でもS&P500(米国選抜の500社)に投資することが、伝統的な投資方法とされています。

過去のデータを見ると、約10年ごとに株価が暴落するタイミングはありますが、15年以上の長期積立投資をする場合は、下落したタイミングでも積立投資を続けている限り、右肩上がりで増えていますね。

ここから先も必ず右肩上がりになる保証はありませんが、人類の成長(経済の中心地であるアメリカ)がこれからも右肩上がりであると確信の持てる人であれば、何があろうと続けられるでしょう。

一方、積立投資は20年以上の超長期で投資することが大事ですが、投資を始める年齢によっては投資を続けられない可能性もあります。

例えば、定年である65歳からつみたてNISAを始める場合、20年後には85歳です。

日本人の平均寿命である年齢まで投資を続けても、使う頃に亡くなっていては意味がないですよね。

また、85歳になってから数千万円の大金が必要である場合も稀でしょう。

つみたてNISAは、老後資金を蓄える制度として国が用意したものなので、高齢者になる前の40~50代以下から始めることが推奨されます。

もちろん、これから平均寿命も年々増えていくでしょうから、60代から始めても遅くはありませんが、やはり若いうちからの方が長い期間投資できるので、アドバンテージは大きいでしょう。

iDeCoがおすすめな人は?

長期間投資を続けられる人

つみたてNISAと同じで、iDeCoも長期間の投資をすることが大事です。

iDeCoの場合は、つみたてNISAと違って60歳まで途中解約ができません。

なので、途中で投資を辞めてしまうと、元本より減ってしまうリスクが高くなるでしょう。

積立投資は、暴落・暴騰タイミングでも一定額を超長期間に分けて投資するので、投資額が一定水準で株価に推移します。

しかし、途中で投資を辞めた場合は、暴落したタイミングから元の株価に戻るまで時間が掛かってしまいます。

積立投資は、暴落局面でいかに株を購入できるかが資産を増やすことに繋がるので、暴落タイミグは絶好の買いチャンスです。

何らかの理由で投資を辞めてしまうと、そういったチャンスを逃してしまうので、コンスタントに続けられる人が、積立投資に向いています。

意思の弱い人

意外に思うかもしれませんが、意思が弱い人ほどiDeCoに投資することをおすすめします。

前述のとおり、iDeCoは60歳までは途中で解約できないので、デメリットかと思うかもしれませんが、意思の弱い人は途中で増やした資産を引き出したくなりますよね。

そこで、途中で引き出すことができないiDeCoに投資することで強制的に資金拘束をしてもらい、長期的に投資を続けることができます。

途中で投資を辞めてしまう可能性もありますが、資産を引き出すこともできないので、続けるしかないと思い止まることもできるでしょう。

つみたてNISAは、いつでも資金を引き出せるので自由度がありますが、貯金をすぐに取り崩してしまうタイプの人にとってはiDeCoの方が向いています。

会社の制度や証券口座にもよりますが、iDeCoは給料からの天引きでも投資ができるので、強制的にでも投資をしたい人に有効な手法です。

自営業の人

iDeCoは、職業によって毎月の掛金上限額が変わります。

出典:マネックス証券

上記のとおり、自営業者がより多くの掛金を投資できますね。

iDeCoは、掛け金を所得控除できるので、節税効果があります。

各職業別の控除額は以下のとおりです。

出典:りそなグループ

年間掛金14万4,000円:公務員

年間掛金27万6,000円:会社員、専業主婦(夫)

年間掛金81万6,000円:自営業

それぞれ職業別の年間掛金(上限額)は上記のとおりです。

ここで、iDeCoに満額投資した場合の節税効果を職業別で比較してみましょう。

例:年収500万円(課税所得236万円)の場合

公務員(所得税税率10%):28,800円(20年で57万6,000円)

会社員(所得税税率10%):5万5,200円(20年で110万4,000円)

自営業(所得税税率10%):16万3,200円(20年で326万4,000円)

自営業の場合は、毎月6万8,000円を20年間投資することで、326万4,000円の所得控除が受けられます。

さらに、投資先をS&P500(米国選別500社)にした場合、20年間で約4,000万円※まで増える可能性があります。

※S&P500平均年利8.62%で計算

このように、節税効果と投資効果を最大限に生かすには自営業が有利ですが、自営業者には厚生年金が無いので、自分で年金を作る仕組みとして国が配慮しています。

掛金が増えれば、株価の変動リスクも大きくなるので一長一短ではありますが、節税効果が大きいので、自営業者にはおすすめと言えるでしょう。

なお、課税所得は以下のデータを参考にしています。

「つみたてNISA」と「iDeCo」おすすめファンド3選

「つみたてNISA」と「iDeCo」で投資できる、おすすめの投資信託(ファンド)をご紹介します。

それぞれの特色も含めて紹介していきますね。

eMAXIS Slim 米国株式(S&P500)

| 信託報酬 | 0.0968% |

| 購入手数料 | 無料 |

| 投資先 | 米国選別500社 |

アメリカの代表的な約500社に分散している投資信託。

経済の中心地であるアメリカに投資することこそが、最も利益を得るのに効率的なので、人気の投資先となっています。

さらに、500社に分散していることで、業種別の景気による影響が小さくなるので、株価変動リスクが抑えられますね。

この500社の選別はS&P(スタンダード・アンド・プアーズ)という世界最大手の金融情報・分析サービス会社が行っていますが、ちゃんと利益を出している会社に定期的に入れ替えをしているので、世界的に景気が悪くなるということが無い限りは、基本的に株価は上昇します。

また、投資信託は投資している財産から毎日、信託報酬が差し引かれます。

なので、信託報酬はできるだけ安い投資信託を選ぶことが重要ですが、三菱UFJが運用している「eMAXIS Slimシリーズ」は信託報酬が安いことでも人気です。

「最も利益が多くなるアメリカ株」+「信託報酬が安いeMAXIS Slim」

これらを兼ね備えた、まさに最強ともいえる投資信託のひとつです。

eMAXIS Slim 全世界株式(オール・カントリー)

| 信託報酬 | 0.1144% |

| 購入手数料 | 無料 |

| 投資先 | 全世界株 |

全世界の株式に分散している投資信託。

こちらもeMAXIS Slimシリーズで人気の投資信託です。

信託報酬は少しだけS&Pより高いですが、全世界に分散することでリスクが抑えた投資をすることを可能にしました。

この銘柄も定期的に入れ替えを行っているので、例えば2022年現在、戦争を開始したロシアは投資先から除外されました。

リスクのある投資先を避けて運用してくれるので、安心して投資ができるのが特徴です。

ただし、「全世界」と名前はついていますが、半分以上は「アメリカ株」に投資しています。

eMAXIS Slim 全世界株式(オール・カントリー)組み入れ比率

国・地域 比率 アメリカ 59.3% 日本 5.3% イギリス 3.6% カナダ 3.1% フランス 2.6% スイス 2.5% オーストラリア 1.9% ドイツ 1.9% ケイマン諸島 1.7% 台湾 1.6%

なので、値動き的にはS&Pと同じような値動きをします。

こちらの方が分散効果が高いので、リスクを抑えた投資ができますが、S&Pには少しだけ上昇幅が抑えられるといった特徴を持っています。

eMAXIS Slim バランス(8資産均等型)

| 信託報酬 | 0.154% |

| 購入手数料 | 無料 |

| 投資先 | 8資産 |

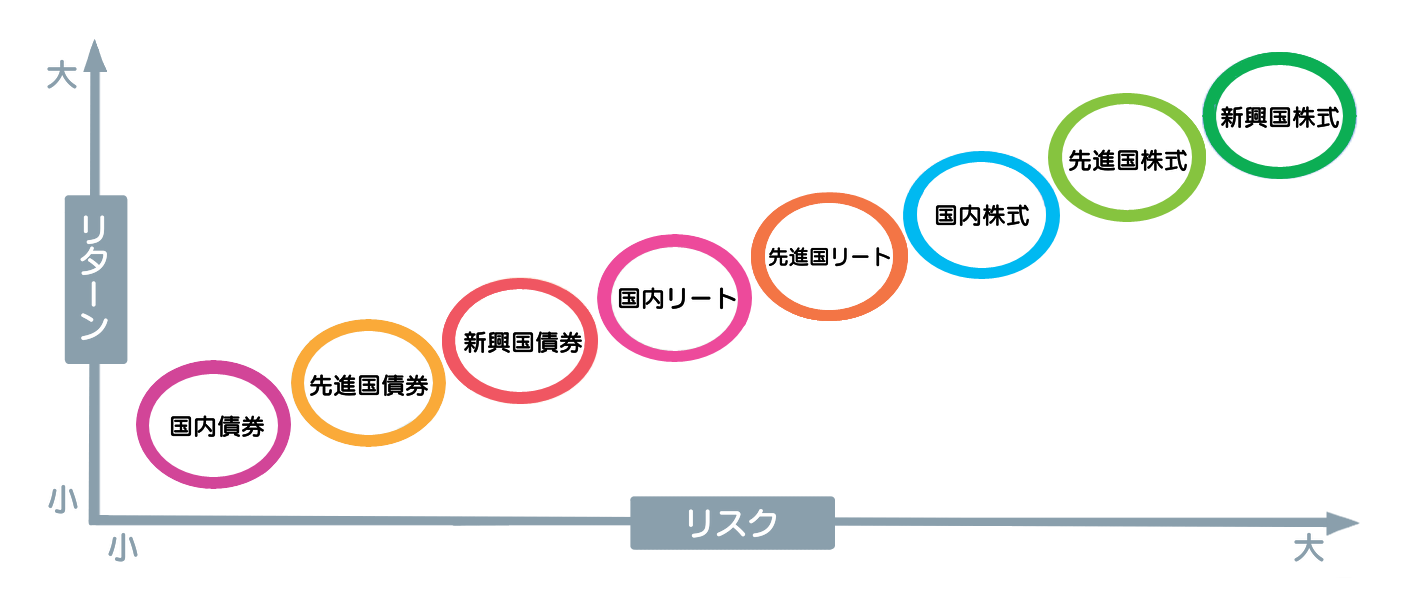

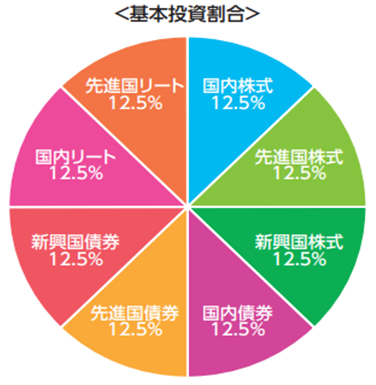

8つの資産(国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内リート、先進国リート)に、均等分散している投資信託。

投資先のリスクは、以下のような特色があります。

リスク大 株式 > リート > 債券 リスク小

株式:企業が発行している株券

リート(REIT):不動産の投資信託

債券:資金を借り入れるために発行する有価証券

リスク大 新興国 > 先進国 > 国内 リスク小

新興国:⾹港、台湾、韓国、インドなど

先進国:アメリカ、イタリア、フランス、ドイツ、スペインなど

国内:日本

これらの投資先を均等に分けて投資しているのが、「8資産均等型」の投資信託です。

出典:マネックス証券

「リスクが大きい投資商品と国」+「リスクが小さい投資商品と国」

という組み合わせで、最適な投資商品にしているのが特徴です。

何に投資したらいいの?

3つの投資信託を紹介しましたが、共通の条件としては「信託報酬が安い」、「分散投資している」、「基本的に上昇傾向」といった項目をクリアしています。

それでは、どの投資信託がベストな投資先なのでしょうか?

まずは、3つの投資先を比較してみましょう。

3つの投資信託を比較

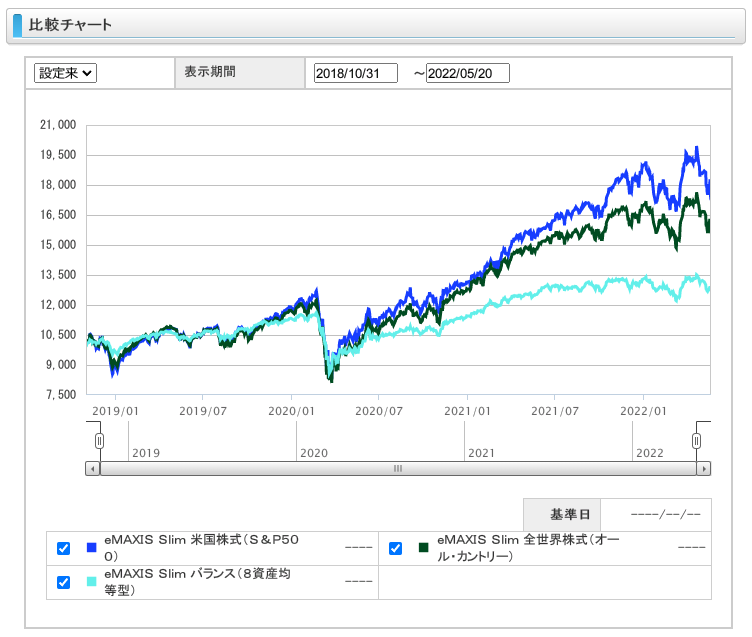

上記で紹介したeMAXISシリーズの投資信託ですが、実際にどのような値動きをしているのでしょうか?

3つの投資信託を、過去のデータから比較してみましょう。

出典:eMXIS 比較チャート

どのチャートも、暴落タイミングでは同じように下落しています。

これは、構成比率がアメリカのウェイトが大きいので、どうしても同じような動きをしています。

「S&P500」と「全世界」を比較すると、ほとんど同じ値動きですが、上昇率を見ると「S&P500」の方が一歩リードといった感じでしょうか。

どの投資信託に投資すべき?

投資信託先として人気なのは、「S&P500」と「全世界」です。

どちらも甲乙つけがたいほど良い投資先なんですが、私個人としては「S&P500」をおすすめします。

理由は、以下の4つです。

- ほとんど同じ値動きをしている

- 「全世界」といいながら半分以上は「アメリカ株」

- アメリカ株以外が足を引っ張っている

- 世界的に不況の時はどの国も不況になる

上記でも比較しましたが、「S&P500」と「全世界」は似たような値動きをします。

出典:eMXIS 比較チャート

なぜ同じような値動きをするのかというと、上記でも書きましたが「全世界」といいながら半分以上は「アメリカ株」に投資しているからです。

そして、なぜS&P500の方が上昇率が大きいのかというと、「全世界」ではアメリカ株以外の銘柄が足を引っ張っています。

長期間・毎年、右肩上がりで成長する企業の数は、アメリカ以外ではまだまだ少ないです。

なので、景気が悪くなったり、業績不振になると、アメリカ株以外の影響で株価が値下がりしてしまいます。

リスク分散のためにアメリカ以外の国に投資しているわけですが、アメリカの企業とも取引をしている会社も多数あり、結局はアメリカ次第で業績が左右されるので、これではあまりリスク分散になっていませんね。

以上の理由から、私的には「S&P500」の方が値上がりを期待できるので、投資先としては優秀だと考えています。

ただ、上記のデータは2018年10月~2022年5月までのデータなので、今後数十年後はどうなっているかは分かりません。

この投資信託では、銘柄の入れ替えを定期的に行っているので、例えば中国が世界で一番の経済大国になったとしたら、中国株中心の割合に調整されます。

アメリカ以外の国が経済の中心になる事を予想するのであれば、「全世界」に投資するのも良いでしょう。

ただ、アメリカの企業も世界中と繋がりがあるので、仮に経済の中心でなくなったとしても成長性が落ち込むという事は予想しにくいです。

結論としては、

- 値上がりを期待したいなら「S&P500」

- リスクを抑えたい場合は「全世界」

自分の求める方向性の投資先を選んでください。

結果的には銘柄の構成比率がほぼ同じなので、どちらを選んだとしても大きな違いはありません。

一番重要なのは、「早く投資を始めること」なので、迷っているならまずリスクを抑える「全世界」をおすすめします。

おすすめの証券会社2選

「つみたてNISA」、「iDeCo」を始めるには、まず証券口座を作る必要があります。

証券会社は日本だけでも1,000社以上あるので、初心者だと、どれを選んだら良いのか分かりませんよね。

そこで、おすすめの証券会社をご紹介します。

SBI証券

出典:SBI証券

| 商品数 (つみたてNISA) |

商品数 (iDeCo) |

管理手数料 | 積立方式 | 対象ポイント | ポイント還元率 |

| 179本 | 36本 | 無料 | 毎日/毎週/毎月 |

・Tポイント |

月間平均保有金額に応じて0.02~0.20% |

積立方式を「毎日/毎週/毎月」のように、他の証券会社より細かく設定することができます。

無料アプリの「かんたん積立アプリ」では、保有している投資信託の合計収益や損益状況を簡単にチェック可能。

また、積立投資額に応じて、ポイントが貰える制度があります。

ポイントは以下の3種類から選べて、月間平均保有金額に応じてポイントが貰えます。

- Tポイント

- Ponta

- dポイント

例:「eMAXIS Slim 米国株式(S&P500)」、「eMAXIS Slim 全世界株式(オール・カントリー)」に100万円投資している場合

■「eMAXIS Slim 米国株式(S&P500)」還元率:0.034%

投資元本100万円 × 0.034% = 340ポイント

年間換算 = 4,080ポイント

■「eMAXIS Slim 全世界株式(オール・カントリー)」還元率:0.042%

投資元本100万円 × 0.042% = 420ポイント

年間換算 = 5,040ポイント

※ポイントの還元率は投資信託商品によって変動します。

詳しくは投信マイレージサービスポイント付与率を参照。

投資元本に比べると、わずかなポイント数ですが、年間に換算するとかなりのポイント数です。

投資額が増えれば増えるほどポイントも貯まるので、長期間投資すれば保有金額と共にポイントも増えてお得です。

仮に20年の間、追加投資をせずに100万円を保有しているだけでも約10万円のポイントが貰えます。

投資元本は増やすことが目的なので、途中で取り崩すと損をしますが、ポイントは好きなだけ利用できるので、自由に使えますね。

ポイントをさらに投資に回すこともできるので、多くのポイントを貰えるのはメリットが大きいです。

ポイントで資産運用する方法はこちら。

\SBI証券口座開設はこちら/

楽天証券

出典:楽天証券

| 商品数 (つみたてNISA) |

商品数 (iDeCo) |

管理手数料 | 積立方式 | 対象ポイント | ポイント還元率 |

| 181本 | 32本 | 無料 | 毎日/毎月 |

楽天ポイント |

月末時点残高が基準金額に達した際に10~500ポイント |

業界最大水準の投資信託商品数を扱っています。

楽天証券から証券口座を開設したユーザーは、現在日本で700万人を突破し、国内でも最多レベルのユーザー数が利用しています。

楽天証券でも保有残高に応じてポイントが貯まりますが、下記の基準金額に達した際にのみポイントが貰える制度なので、SBI証券に比べると少し見劣りします。

基準残高 進呈ポイント 月末時点の残高が、はじめて10万円に到達した場合 10ポイント 月末時点の残高が、はじめて30万円に到達した場合 30ポイント 月末時点の残高が、はじめて50万円に到達した場合 50ポイント 月末時点の残高が、はじめて100万円に到達した場合 100ポイント 月末時点の残高が、はじめて200万円に到達した場合 100ポイント 月末時点の残高が、はじめて300万円に到達した場合 100ポイント 月末時点の残高が、はじめて400万円に到達した場合 100ポイント 月末時点の残高が、はじめて500万円に到達した場合 100ポイント 月末時点の残高が、はじめて1,000万円に到達した場合 500ポイント 月末時点の残高が、はじめて1,500万円に到達した場合 500ポイント 月末時点の残高が、はじめて2,000万円に到達した場合 500ポイント 出典:楽天証券

\楽天証券口座開設はこちら/

2社比較

| 証券会社 | 商品数 (つみたてNISA) |

商品数 (iDeCo) |

管理手数料 | 積立方式 | 対象ポイント | ポイント還元率 |

| SBI証券 | 179本 | 36本 | 無料 | 毎日/毎週/毎月 |

・Tポイント |

月間平均保有金額に応じて0.02~0.20% |

| 楽天証券 | 181本 | 32本 | 無料 | 毎日/毎月 | 楽天ポイント | 月末時点残高が基準金額に達した際に10~500ポイント |

2社を比較した場合、どちらの証券会社からも「eMAXIS Slimシリーズ」に投資できるので、商品数の差は問題になりません。

なので、「積立方式」、「ポイント還元率」の点から、「SBI証券」の方がお得です。

楽天ポイントを中心に貯めている人にとっては、他のポイントを貯めるのが面倒に感じる場合もあるので、楽天ポイントを集めたい人には「楽天証券」をおすすめします。

まとめ

「NISA」と「iDeCo」の違いを比較

| 一般NISA | つみたてNISA | iDeCo | |

| 非課税枠(年間) | 120万円 | 40万円 | 14.4万円〜81.6万円 |

| (職業により異なる) | |||

| 資金の引き出し | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

| 途中換金 | いつでも可能 | いつでも可能 | 原則不可 |

| 所得控除 | 不可 | 不可 | 可能 |

| 非課税期間 | 5年(最大10年) | 20年 | 20~60歳まで |

| 運用商品 | 国内・外国株式、投資信託など | 投資信託(指定商品のみ) | 投資信託、預金、保険など |

積立投資に向いているのは、「つみたてNISA」と「iDeCo」です。

どちらも、15年以上の長期間投資をすることにより積立投資の効果が発揮されるので、長い期間投資ができるほどの余剰資金があり、相場に一喜一憂せずに続けられる精神力が求められます。

また、「iDeCo」は60歳まで資産の取り崩しができないので、

- 資産拘束されるのが嫌な人は「つみたてNISA」

- 自営業者の方には節税効果が最も高くなる「iDeCo」

をおすすめします。

強制的かつ、自動的に投資をしたい人も「iDeCo」がおすすめです。

投資資金が潤沢にある方は、「つみたてNISA」、「iDeCo」の両方で投資すると良いでしょう。

「つみたてNISA」と「iDeCo」おすすめファンド3選

| 商品名 | 信託報酬 | 購入手数料 | 投資先 |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% | 無料 | 米国選別500社 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% | 無料 | 全世界株 |

| eMAXIS Slim バランス(8資産均等型) | 0.154% | 無料 | 8資産 |

おすすめの投資信託商品(ファンド)は、上記の3商品です。

値上がりを期待したい人:「eMAXIS Slim 米国株式(S&P500)」

リスクを抑えたい人:「eMAXIS Slim 全世界株式(オール・カントリー)」

さらにリスクを抑えたい人:「eMAXIS Slim バランス(8資産均等型)」

自分自身のリスク許容度に合わせて、適切な投資信託に投資しましょう。

おすすめの証券会社2選

| 証券会社 | 商品数 (つみたてNISA) |

商品数 (iDeCo) |

管理手数料 | 積立方式 | 対象ポイント | ポイント還元率 |

| SBI証券 | 179本 | 36本 | 無料 | 毎日/毎週/毎月 |

・Tポイント |

月間平均保有金額に応じて0.02~0.20% |

| 楽天証券 | 181本 | 32本 | 無料 | 毎日/毎月 | 楽天ポイント | 月末時点残高が基準金額に達した際に10~500ポイント |

「積立方式」、「ポイント還元率」の点から、「SBI証券」の方がお得です。

現状、SBI証券以外の証券口座で積立投資をしている場合でも、SBI証券に投資信託商品を移管できます。

本来であれば商品を移管する際に出庫手数料が掛かりますが、SBI証券が出庫手数料を負担してくれるキャンペーン中なので、投資金額が大きい人ほどお得です。

詳しくはSBI証券 投信お引越しプログラム!から申し込みできます。

終わりに

「つみたてNISA」と「iDeCo」を正しく活用すれば、老後2,000万円問題は問題ではなくなります。

「2,000万円」という金額は、夫65歳以上、妻60歳以上の夫婦のみでは毎月約5.5万円、20~30年間で約1,320~1,980万円の不足になるという試算に基づきますが、生活スタイルや健康寿命によっても大きく変動するでしょう。

老後は現役世代ほどお金を使わなくなるケースが多いので、本当に2,000万円も必要なのかということも考えられます。

最近では「DIE WITH ZERO(ゼロで死ね)」という本が話題となり、老後にお金を残さない生き方というのも提唱されていますね。

大事なのは「自分」がどのように老後を過ごしたいかを早めにイメージしておくことです。

現役世代に多くのお金を使いたいのであれば、投資する必要もありません。

逆に、老後が不安でたまらないのであれば、早めに投資する必要があります。

今の生活も、老後の生活も大事ですが、どちらにお金を掛けるかは千差万別の答えがあるので、正しい答えはありません。

ただし、積立投資はできるだけ早く始めることが大事なので、将来のことが曖昧にしか考えられない人は、少額でも今から始めることをおすすめします。

自分なりのバランスで、今と将来を見据えてお金を大事に扱ってくださいね。

よろしければクリックで応援お願いします。