あなたは急なケガや病気になったとき、保険があれば安心しますか?

人によっては複数の保険に加入している方もいると思いますが、保険って本当に必要でしょうか?

必要だから入ったんだよ!

もちろん加入したときは必要だから契約したと思いますが、中には保険の販売員さんに勧められるまま入った方もいるんじゃないでしょうか?

保険には医療保険・生命保険・個人年金・貯蓄型保険など様々な種類がありますが、おそらくほとんどの人にとって必要ないです。

その理由とは、

- 医療保険:「国民健康保険」があるので不要。

- 生命保険:単身者または子供が成人済みの場合は不要。

- 個人年金保険:利回りが低いので不要。

- 損害保険:火災保険・自動車保険以外は不要

簡単にまとめると、こういった理由で保険は不要と言えます。

(未成年の子供がいる場合は例外)

不要だと言っておいて、なぜ生命保険は必要なんでしょうか?

この記事では、保険がいらない理由、どのような保険なら必要なのか?、保険に加入していないとどうなるのかを解説します。

また、「いくらあれば保険はいらないのか?」という疑問にもお答えするので、これから保険の解約や見直しをしたい人は参考にしてみてください。

この記事で分かること

- 保険がいらない理由とは?

- どんな保険なら必要なの?

- 保険に入っていないとどうなる?

- いくらあれば保険はいらない?

保険がいらない理由とは?

結論から言うと、ほとんどの人にとって公的保険さえあれば基本的には問題ありません。

ちなみに、ここで解説する「保険」とは、公的保険の事ではなく、「民間保険」のことを言います。

ただ、個別のケースによっては民間保険が必要な人もいるので、それぞれの保険の特徴と、いらないという理由を解説します。

医療・がん保険がいらない理由

医療保険は「お金」が貰える保険であって、「健康」が貰えるものではありません。

保険に入っただけで健康になった気分を味わっていませんか?

しかも、医療保険が利用できるケースは入院・手術といった頻繁には起きないであろう事例に関してのみ保険金が貰えますよね。

加入している保険によって貰える保険金は変わりますが、多くの場合は支払った保険料より貰える保険金が少ないです。

これは保険のしくみ的に当たり前なんですが、保険会社に利益が無ければそもそもこういった医療保険は成立しません。

中には大きなケガや病気で得をした人もいるでしょうが、それはたまたま「不幸のギャンブル」に当たっただけです。

ケガが治ったとして、その後も保険料を払い続けたら結局は損をすることがほとんどですし、そもそも医療保険に加入していればケガ・病気が治るわけではありません。

あくまで保険に加入して貰えるのは「お金」だけです。

保険で「健康」は買えませんし、「安心」のために加入しているという人もいますが、加入しているからと言ってケガ・病気にならない訳ではありません。

急なケガ・病気になったときにいくら必要なのか分からないから保険に入っているという方もいると思いますが、ガンなどの重病で高額な医療費になっても、国民健康保険に加入しているだけで3割負担(または10万円以下)です。

なので、最低でも10万円超の貯金があれば突発的な医療費に困ることはありません。

(入院・療養中に収入が無くなる点については下記にて解説しています)

月々の保険料を払わなければ、10万円程度ならすぐに貯まります。

また、保険に加入するより、そのお金で健康な食事を摂取したり、ジムに通う方が健康な体を手に入れられて、人生の満足度は高くなるでしょう。

保険金を払いすぎる「保険貧乏」なんて言葉もありますが、健康で健全な生活をしたいなら、医療保険は基本的にいりません。

生命保険がいらない理由

生命保険は自分が死んだ後に「お金」が貰える保険です。

決して「命」が蘇るものではありません。

残された遺族に生命保険から貰えるお金は、主に自分の葬儀代、遺族の生活費などに使わるますが、果たして本当に必要なんでしょうか?

結論としては「未成年の子供がいる世帯」以外、生命保険はいりません。

なぜ他の世帯は必要ないのでしょうか?

詳しく解説していきますね。

葬儀費用はいくら?

出典:小さなお葬式

出典:Will Navi

まず葬儀に掛かる費用は全国平均で約127万円ですが、このくらいの金額であれば生命保険に加入するより貯金した方が効率が良いです。

生命保険の保険料は30代の平均で月額14,800円なので、保険に加入していなければおよそ7年で貯められます。

相続税(1,000万円以下は10%)を含めても約9年で貯められる計算ですし、そもそも葬儀の費用を気にしているなら「葬儀代は〇〇万円以下にすること」、「葬儀はしないこと」というような遺書を書いておけば葬儀代の心配は無いでしょう。

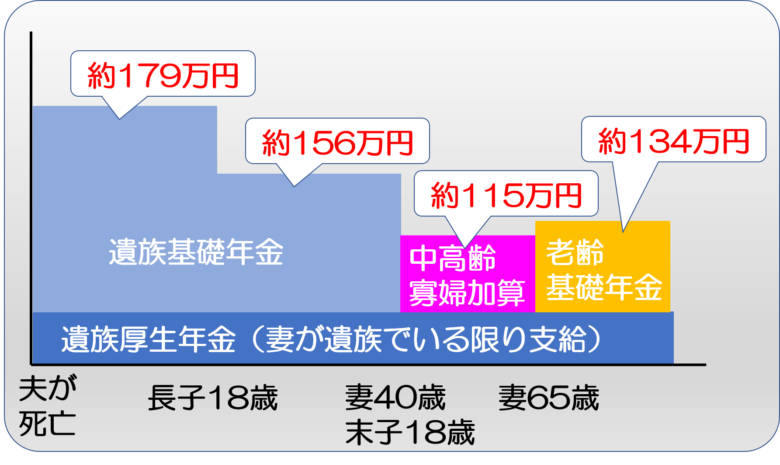

遺族にいくら残せばいいの?

残された遺族のため生命保険に加入する方も多いでしょうが、いくら残せば良いのか分からない人がほとんどではないでしょうか?

会社員・公務員の夫が亡くなった場合の遺族年金の支給イメージ

夫の平均標準報酬月額35万円、他に妻と子供2人がいる場合のイメージ(年額)

出典:保険の教科書

まず生命保険が必要ない人は「独身・夫婦(子供なし)」の世帯です。

独身であれば残された遺族(介護者を除く)の生活が変わるわけでもありませんし、夫婦であれば遺族年金が支給されます。

一方、生命保険が必要な人は「子供が未成年」の世帯です。

世帯主が亡くなると収入が大きく減り、遺族年金だけでは賄えない場合があるので、足りない部分を生命保険で補うために加入しておいた方が良いでしょう。

ただ、貰える遺族年金額・相続金・遺族の収入によっては必要ないので、ご自身の家庭によって必要かどうか事前に判断しておきましょう。

こちらのサイトで必要事項を入力すれば遺族年金を簡単に計算できます。

おすすめの生命保険は「掛け捨て型」の生命保険です。

「貯蓄型」は保険料も高く、貯蓄した額に見合わない保険料なので、おすすめできません。

「掛け捨て型」は死亡しない限りお金が貰えませんが、「貯蓄型」は満期まで死亡しなければ返戻金が貰えるので一見お得に見えますよね。

しかし、保険は「加入した時点で損をしている」ので、「掛け捨て型」で加入しようが「貯蓄型」で加入しようがその事実は変わりません。

「貯蓄型」であっても支払った保険料以上のお金が返ってくるわけではないですし、あくまでもしもの時の備え(保険)のために加入するものなので、何も起きなければ(死亡しなければ)それだけで十分でしょう。

「掛け捨て型」の方が保険料も安く、最低限の保証を掛けられるので、今現在「貯蓄型」に加入している方も見直しを検討してみる事をおすすめします。

個人年金保険がいらない理由

個人年金保険とは、60~65歳の老後のために保険料を積み立て支払して、その後に一定額の保険金(年金)が貰える貯蓄型の保険です。

公的年金制度が危ぶまれている昨今、補助的な役割で年金を貰うために加入したい方も多いと思いますが、結論から言うと個人年金保険は必要ありません。

理由は「貰える金額の利回りが低いから」です。

個人年金保険の運用方法によって利回りは違いますが、一つの例でシミュレーションしてみましょう。

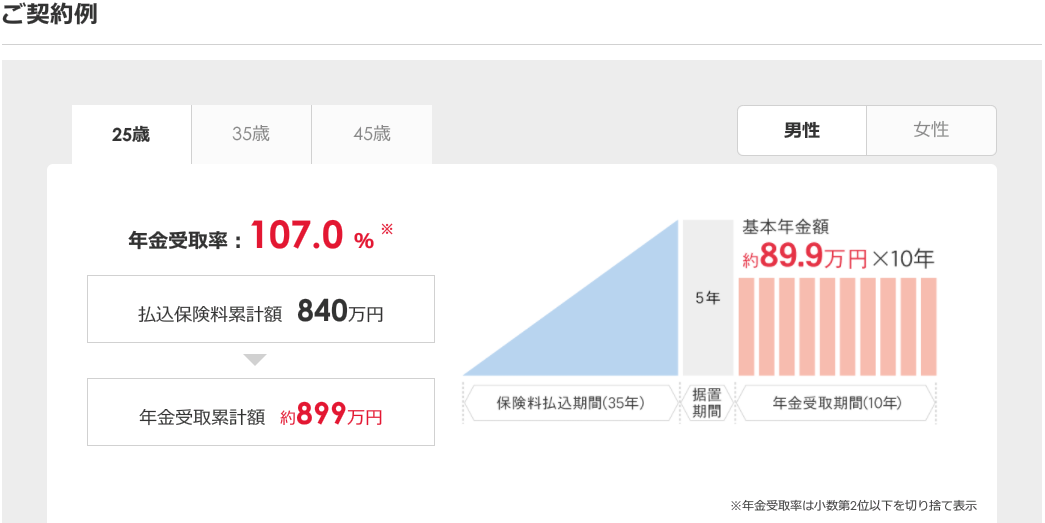

出典:保険市場

とある保険商品で107%(7%)※の利回りとすると、840万円(月額2万円の積立)が約899万円になります。※保険料控除を考慮しない

元本より約59万円増えるのでお得なように見えますが、35年間で7%の利回りなので、年利換算すると年率0.2%しかありません。

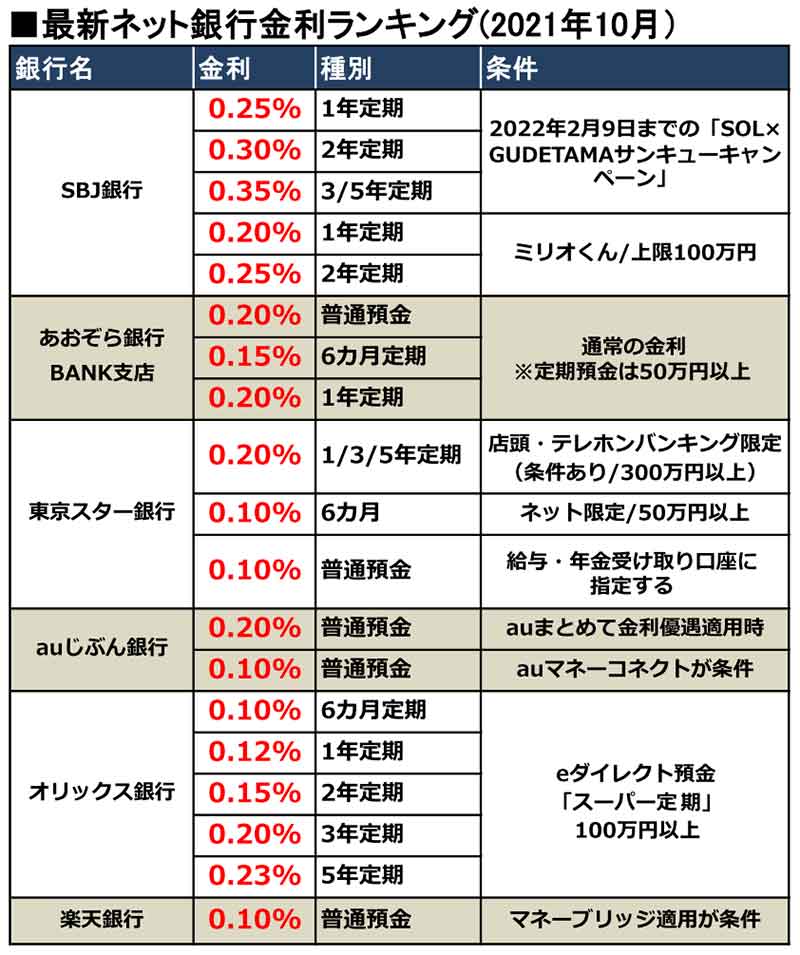

高利回り銀行の方が利回りが高い

出典:OTONA LIFE

年利0.2%程度であれば、高利回り銀行の預金金利でも貰える金額です。

個人年金保険は途中で解約すると積立額より少ない金額しか返金されませんし、すぐに現金化することができません。

さらに、個人年金には所得税※が掛かるので、受け取る際に金額が減ります。

保険料を支払う際には保険料控除によってある程度返金されていますが、その分を考慮してもお得感は少ないですね。

※税率は個人によって異なります

35年間の間に大金が必要になることは大いに考えられますし、同じ金利で自由も高く運用したいなら、高金利の銀行に預金した方が良いでしょう。

投資の方が利回りが高い

また、同じように積み立て運用するなら「投資」することをおすすめします。

投資はお金が減るかもしれないリスクがありますが、同じだけお金が増えるリスク(可能性)があります。

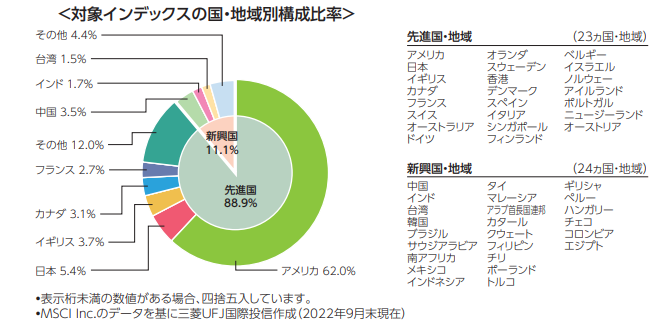

例えば、「全世界株式」と呼ばれる世界の株式をひとまとめにした商品に投資をした場合、平均年間利回りは7.63%※です。

※参考:やさしい投資信託のはじめ方

その名のとおり、全世界の株式を一つにまとめた商品ですが、投資比率はアメリカが50%以上を占めています。

これは現在、株式市場で最も値上がりの期待ができる国(世界経済の中心国)がアメリカであるため半分以上を占めていますが、この商品の優れているところは世界経済の動きを株式投資のプロが判断して、自動で株式の割合を調製してくれるところです。

なので、仮に世界経済の中心が日本になったとしたら、株式比率も日本が上位になります。

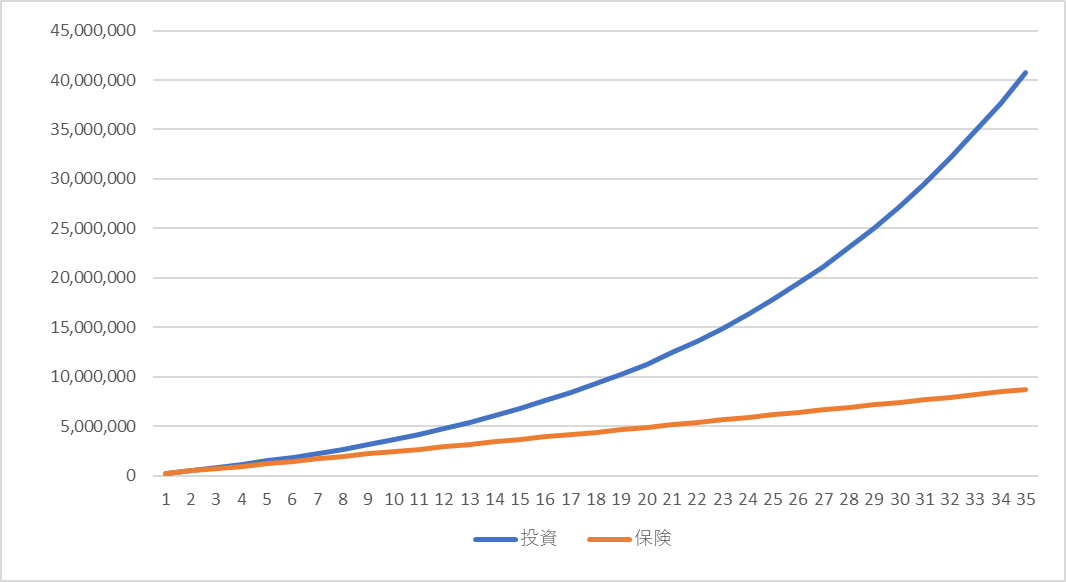

保険(0.2%)と投資(7.63%)で利回りを比較すると、圧倒的に差が付きますね。

保険(0.2%)と投資(7.63%)で利回りを比較すると、圧倒的に差が付きますね。

同じ35年間で比較すると、元本840万円に対して保険は約899万円(利益59万円)、投資は約4,078万円(利益3,238万円)にまで増えていました。

さらに、保険金で受け取る際は所得税が掛かりますが、投資を「NISA枠」で積立投資すれば、受け取る際の税金が非課税になります。

NISAは日本に住んでいて、証券口座を開設していれば誰でも利用できる制度なので、まだ証券口座を持っていない方は、ネットから無料で開設できるのでおすすめです。

ただし、投資は必ず儲かるものではなく、価格が変動することで損をすることもあります。

「1円でも損をしたくない」のであれば、保険で運用する事を止めはしません。

それでも、世界経済はこれからも右肩上がりで成長する事が予想されるでしょう。

全世界株に投資するということは、世界の成長と共に資産も増えていきます。

「損したくない」という気持ちは理解できますが、それは同時に「得をしない」という道を選ぶ事と同義です。

保険は「お金」を犠牲にして「安心」が手に入りますが、それでは「お金」は貯まりません。

「お金」を手にしたいのであれば「安心」を犠牲にして、ある程度の「リスク」を受け入れましょう。

ただし、余りにも大きな「リスク」を受け入れてしまうと「安心」どころか「危険」に晒されてしまうので、適切な「リスク」を心がけてください。

35年という長期間で「保険」と「投資」で運用成績を比べると、多くの事例で「投資」の方がお金を増やせる可能性が高いです。

ただし、投資を始めるならお金が無くなってしまうリスクに備えるためにある程度の貯金をしておいた方が良いです。

目安としては、半年程度の生活費(生活防衛費)があれば十分でしょう。

株式投資は月額1,000円からでも購入できますし、クレジットカードから自動で積立設定が可能です。

さらに、非課税枠の「NISA(つみたてNISA)」を利用すれば、利益に対して税金が掛かりません。

NISAで投資するなら、月々の積立額にポイントが貯まる「SBI証券」がおすすめです。

\SBI証券口座開設はこちら/

まだ生活防衛費が貯められていない方は無駄な保険を解約し、こちらの記事を参考にしてください。

損害保険がいらない理由

損害保険は「火災保険」・「地震保険」・「自動車保険」など物品の破損に対して、保険金が貰える保険ですよね。

そもそも、保険とは「確率が低いけど損失が大きい」事態に対して加入するものなので、「火災」・「地震」・「自動車事故(人身事故)」に対して備えるのは当然だと思いますが、この中で例外なのが「地震保険」です。

その理由として、地震は「起きる確率は低いけど、損失が大きい」とは限らないからですが、損失が大きかったとしても貰える保険金が少ない(少ない場合が多い)のが「地震保険」の特徴であることは知っていましたか?

地震保険に現在加入している方は、これから解説する内容を理解して、我が家は本当に地震保険が必要かどうかを見直してみてください。

地震保険がいらない理由

地震が起きるときは、自分が住んでいる住宅だけではなく広範囲に被害が出る事が予想されますよね?

それら全ての世帯に対して保険金が貰えるかというと、そんなことはありません。

東日本大震災に おける建物・家財の全損の支払件数

損害状態 割合 全損 4.9% 半損 24.2% 一部損 70.9%

そもそも、家が倒壊するような大きな地震が起きるときは2011年に起きた東日本大震災のような大規模な地震が起きたときですが、その時でさえ全損した家屋は4.9%だけでした。

ということは、多くの家屋は一部損だったので「保険金の5%※」が貰える上限額になります。

※一部損の場合、建物の時価の5%を限度として、保険金額の5%が支払われます。

出典:全国建物損害調査協会

例えば保証金額が1,000万円だった場合、一部損だと「約50万円」です。

建物の損傷率によって変動するので、実際の金額は50万円前後と言った金額でしょう。

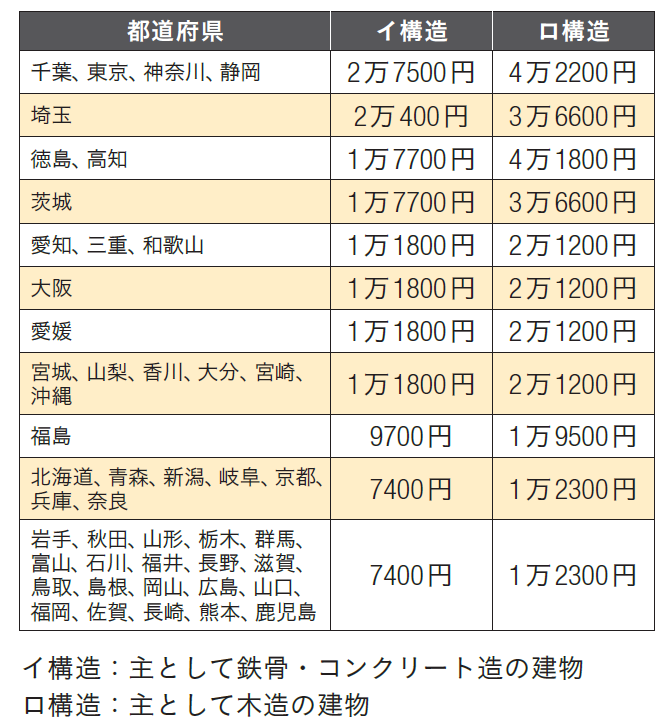

イ構造:14,091円

ロ構造:26,009円

平均:20,050円

支払っている保険料の全国平均は、約2万円(年間)なので、約25年間のうちに一部損以上の損害があった場合に得をする計算になります。

25年もの長期間であれば、地震大国である日本で大地震が起きる可能性は高いでしょうが、自分が住んでいる地域で起きるとは限りませんし、最近の耐震性が優れた家屋が一部損以上になる確率は低いです。

また、当たり前ですが家屋が倒壊したとしても

地震保険に加入していたから元に戻った!

ということにはなりません。

あくまで地震保険からは「お金」が貰えるだけなので、それなら貯金や投資で資産を増やしておいた方が効率が良く、使い勝手も良いです。

地震で倒壊した時に「何が失われるのか」、「何が必要なのか」をちゃんと把握して、地震保険が本当に必要なのかを見直しましょう。

また、賃貸に住んでいる方は、地震で起きた際の被害に対して大家が修繕することになっているので、そもそも地震保険に加入する必要はありません。

地震保険が必要な人は?

地震保険が必要な人は、住宅ローンを組んだばかりで「貯金が無い人」と、商売をする上で建物が必須になるような「事業者」です。

「貯金が無い人」は、そもそも保険に入らなければ家を買えないほどギリギリの生活をするくらいなら、家を買うべきではありません。

せめて生活資金の半年~1年分くらいの貯金を確保してから家を買うようにしましょう。

「事業者」の場合は、自らのビジネスに関わる必要経費となるので、地震保険に加入することは必須と言えるでしょう。

結論として、「個人の地震保険は不要」・「事業の地震保険は必要」です。

どうしても地震が怖くてしょうがないという方は、地震保険に頼るより、貯金や投資で個人の資産を増やす努力をした方が賢明と言えるでしょう。

投資するなら、月々の積立額に対してポイントが貯まる「SBI証券」がおすすめ!

NISA枠なら非課税で運用できますし、クレジットカードで月々1,000円から可能です。

\SBI証券口座開設はこちら/

どんな保険なら必要なの?

確率は低いけど、損失が大きいとき

保険の考え方

保険の考え方

- 低確率・損失小 → 貯金で備える

- 高確率・損失小 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

出典:リベラルアーツ大学

保険とは「起こる確率は低いけど、損失が大きい」ことに対して必要になります。

それ以外の事例に対しては貯金で備えるか、そもそも近寄ってはいけません。

低確率だけど生活が破綻してしまうようなケースとして、以下のような事が想定されます。

- 一家の大黒柱(世帯主)が亡くなってしまう。

- 自動車事故で他人にケガをさせたり、建物を壊してしまった。

- 持ち家が火事になってしまった。

どれも確率は低いですが、損害が大きく、その後の生活に大きく支障が出てしまいますね。

そういった「低確率・大損失」の事態に対しては、保険が必要になります。

上記のケースだと、以下のような保険に加入すれば良いでしょう。

- 世帯主が亡くなる → 生命保険(掛け捨て)

- 自動車事故 → 自動車保険(対人・対物無制限)

- 火事 → 火災保険

ただし、必要以上の保険料を支払う必要はありません。

生命保険であれば前述の生命保険がいらない理由で述べましたが、「未成年の子供がいる世帯」以外は必要ないです。

また、これも前述しましたが、おすすめの生命保険は「掛け捨て型」です。

保険料も安く、最低限の保証を掛けられるので、今現在「貯蓄型」に加入している方も見直し検討してみる事をおすすめします。

保険に入っていないとどうなる?

保険が必要ない理由をお伝えしてきましたが、保険に加入していないことで何が変わるのでしょうか?

保険のメリットとデメリットから判断してみましょう。

保険のメリット

- 安心感

- 無駄遣いを防げる

- 少額でも大きな保証

安心感

保険に加入していれば、急なケガや病気になったときでもお金が貰えるというお守り的な役割で加入する人もいるんじゃないでしょうか。

人生何が起きるか分からないという「不安」から解放されたいとき、保険に加入していれば安心感が持てますよね。

また、生命保険に加入していれば、自分の身に何かあったとき家族や親族に残せるものがあると考えられるようになるので、そういった安心感も得られるでしょう。

無駄遣いを防げる

保険ではなく、自分で医療費用の貯金をしていると簡単に引き出せるので、ついつい無駄遣いをしてしまう恐れがあります。

しかし、保険に加入していれば貯蓄型なら解約金を貰えますが、手続きが面倒だったり、引き出すまでに時間が掛かるので、無暗にお金を使うことが防げるでしょう。

また、掛け捨て型であれば解約金はありませんし、お金を保険にだけ使用するので、そもそもお金を引き落とせません。

医療費を確保するなら貯金の方が自由度があって良いですが、どうしても使ってしまうという方は保険に加入しておいた方が無駄遣いを防げるでしょう。

少額でも大きな保証

保険というは相互扶助なので、加入者同士が助け合う事で大きな保証を得ることができます。

なので、月々数千円の保険料からでも数千万円という保険金が貰えるのは「保険」という仕組みでなければ成り立ちません。

貯金が無くても大きな保証が得られるので、そこに魅力を感じる方は加入した方が良いでしょう。

保険のデメリット

- 固定費が掛かる

- お金の自由度が下がる

- 解約すると損する

固定費が掛かる

掛け捨てや保証の薄い保険であれば月々数千円の支払いで済みますが、年間だと数万円の固定費が掛かります。

また、複数の保険に加入して、月々の保険料が数万円、年間の保険料が数十万円と言う方もいるんじゃないでしょうか?

それだけのお金を貯金に回せば簡単に蓄財できますし、生活防衛資金が貯まれば保険に加入する必要はありません。

出展:PR TIMES

毎月の保険料支払い額平均はおよそ1万円程度ですが、保険に求める保証を最低限にして、掛け捨て型にすれば数千円にまで支払い額は下げることができます。

支払いすぎているお金は、貯金や投資に回した方がお金を効率的に増やせるので、「保険料の支払いが辛い」という方はすぐに保険の見直しをしましょう。

お金を自由に使えない

保険で運用しているお金は、満期になるか途中で解約しなければ引き出せないので、お金を自由に使えません。

こういった保険は10年以上の長期間、お金を拘束されることになるので、急にお金が必要になったときに困りますよね。

10年もあれば急にお金が必要になることもあるでしょうし、大きなケガや病気にもなる可能性も出てくるでしょう。

どちらにしてもお金が必要になるなら、貯金で備えた方が自由度が高いですし、すぐに引き出せるので便利です。

解約すると損する

貯蓄型や個人年金保険は、途中で解約すると満期で貰えるはずだったお金より減額されて戻ってきます。

契約した時はもちろん満期まで加入し続けるつもりでしょうが、10年以上経ってくると急にお金が必要になってきたり、もっと条件が良い保険や投資商品が出てきて迷ってしまうこともあるでしょう。

出典:ダイヤモンド・オンライン

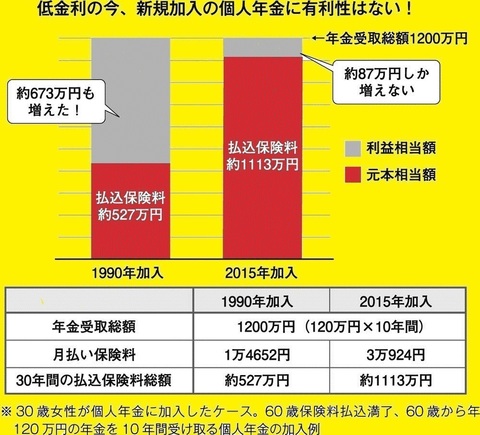

1990年台には高金利の個人年金保険もありましたが、現在の低金利では個人年金にお得な商品はありません。

なので、もうすぐ満期で保険金が貰えるという方を除いて、現代の個人年金は「加入した時点で損をする」ことがほとんどでしょう。

元本が保証されるという点は魅力的ですが、上記の例だと年利が約0.26%しかありません。

元本:1,113万円 利益:87万円

87万円 ÷ 1,113万円 ≒ 7.8%(30年の金利)

7.8% ÷ 30年 = 0.26%(年利)

途中解約すると元本より減りますし、それなら高金利の銀行に預金すれば元本保証されますし、お金を増やしたいなら投資の方が効率が良いです。

わざわざ資金拘束される保険で資産運用をするのは賢い選択と言えるでしょうか?

いま解約をすると損をするから……

と考えいてる方は、「すでに損をしている」と考えてみてください。

満期間近でない限りはさっさと解約して、高金利の銀行や投資で運用する事をおすすめします。

いくらあれば保険いらない?

保険がいらないと言っても、全ての人がいらない訳ではありません。

逆に、保険が必要な人は「貯蓄が少ない人」です。

そもそも保険に加入する目的は、急なケガや病気、自然災害で損害を受けたときに、「すぐにお金が必要」だからですよね。

ということは、お金が手元にあれば保険に加入する意味はありません。

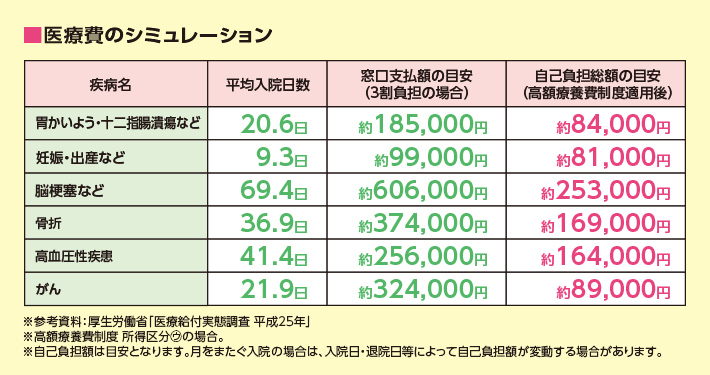

出典:こくみん共済 coop 入院や手術でどのくらい費用はかかるの?

世帯人数 生活防衛資金 期間 金額(平均) 1人 3ヵ月~半年分 697,500円 2人 3ヵ月~半年分 1,255,500円 3人 半年~1年分 2,754,000円 4人 半年~1年分 2,961,000円 5人 半年~1年分 2,934,000円 出典:mybest 生活防衛資金はいくらあればOK? より引用

では、どれだけお金があれば良いのかというと、それぞれの家庭によって異なるので、表の金額を参考にしてください。

医療費は生活防衛資金(働けなくなった時のために貯めておく貯金)に含めるとして、約100~300万円の貯金があれば保険の必要は無いと言えます。

人によって生活費やリスク許容度も違うので、必ずしも上記の金額を用意する必要はありませんが、目安として100万円程度の貯金は用意しておいた方が良いでしょう。

保険に加入する人は、病気になったときにいくら必要なのかを分からずに、「不安だから」というだけで加入している方が多いです。

ちゃんと病気になった時のリスクを把握しておけば、無駄な保険料を払わずに済み、そのお金を貯金や投資に回せば資産は自ずと増えていきます。

また、入院した時のお金を気にする方もいますが、考え方を変えてみましょう。

A.食費は入院してなくても掛かります。

A.入院してなくても衣類費は掛かりますし、自宅の服で十分です。

少し考え方を変えるだけで、意外とお金を使わなくて済むんじゃないか?と思えますよね。

医療費は国民健康保険に加入しておけば基本的に問題ないので、あとは貯金さえしておけば突然の出費にも対応できます。

なかなか貯金ができないという方は、まずは無駄な保険は解約して、小額からでも良いので貯金をする習慣を身に付けるところから始めてみてください。

正しい貯金方法を知りたい方は、こちらも参考にしてみてください。

まとめ

保険がいらない理由とは?

- 医療保険:「国民健康保険」があるので不要。

- 生命保険:単身者または子供が成人済みの場合は不要。

- 個人年金保険:利回りが低いので不要。

- 損害保険:火災保険・自動車保険以外は不要

簡単にまとめると、こういった理由で保険は不要です。

保険は基本的に公的なものだけで十分ですが、必要なケースに応じて加入すれば良いでしょう。

ただ、ほとんどのケースは貯金や投資をしていれば保険は必要無いので、本当に加入すべきなのかを今一度考えてみてください。

どんな保険なら必要なの?

保険の考え方

- 低確率・損失小 → 貯金で備える

- 高確率・損失小 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

出典:リベラルアーツ大学

「起こる確率は低いけど、損失が大きい」ことに対して、保険は必要です。

- 世帯主が亡くなる → 生命保険(掛け捨て)

- 自動車事故 → 自動車保険(対人・対物無制限)

- 火事 → 火災保険

こういったレアケースでは突発的に大金が必要になるので、上記のような保険に加入すべきでしょう。

ただし、必要以上の保険料を払わないように注意してください。

生命保険であれば「未成年の子供がいる世帯」以外は必要ないですし、その際も「掛け捨て型」で加入した方が保険料が安く、最低限の保証金が貰えます。

今現在「貯蓄型」に加入している方は、見直し検討する事をおすすめします。

保険に入っていないとどうなる?

保険のメリット・デメリット

| メリット | デメリット |

|

|

保険に加入することで、何かあったときでも安心という気持ちになりますが、保険から貰えるのは「お金」だけです。

ケガや病気になった時にお金を貰っても完治するとも限りませんし、残された家族にお金が渡っても命が蘇るわけでもありません。

お金は健康な時に使ってこそ価値があるので、病気になった時のためにお金を使うのではなく、予防治療やジムで運動をするために使った方が有意義ではないでしょうか?

分かってるけど、病院とか運動って面倒なんだよな~

という気持ちも分かりますが、いざ病気になったときに、

身体はボロボロだけど、保険に入っておいて良かった

こんな事になるなら、予防や運動すれば良かった

あなたはどちらの感想を思い浮かべるでしょうか?

「保険に入ったら病気にならない」なんて事にはなりません。

保険はあくまでも「お金」が貰えるだけなので、改めてちゃんと理解しておきましょう。

いくらあれば保険いらない?

世帯人数 生活防衛資金 期間 金額(平均) 1人 3ヵ月~半年分 697,500円 2人 3ヵ月~半年分 1,255,500円 3人 半年~1年分 2,754,000円 4人 半年~1年分 2,961,000円 5人 半年~1年分 2,934,000円 出典:mybest 生活防衛資金はいくらあればOK? より引用

医療費は生活防衛資金(働けなくなった時のために貯めておく貯金)に含めるとして、約100~300万円の貯金があれば保険の必要は無いでしょう。

それぞれの家庭によって異なるので、表の金額を参考にしてください。

また、人によって生活費やリスク許容度も違うので、必ずしも上記の金額を用意する必要はありません。

目安としては、少なくとも100万円程度の貯金は用意しておいた方が良いでしょう。

保険に加入する人は、病気になったときにいくら必要なのかを分からずに、「不安だから」というだけで加入している方が多いです。

ちゃんと病気になった時のリスクを把握して、無駄な保険料を払わないようにしてくださいね。

終わりに

保険金を貰うという事は「不幸のギャンブル」に当たり、ケガや病気と引き換えにお金が貰えますが、それは得をした事になるでしょうか?

保険とは、保険金を貰って得するために加入するものではありません。

ケガや病気をしない事、つまり健康である事が本当に得をしたと言えるでしょう。

保険は、もしもの時に生活ができなくなるセーフティーネットとして利用するものなので、当然コストが高いです。

必要以上のコストを掛けると生活が苦しくなるので、必要最低限にしておくことを心掛けてください。

また、外貨建て保険など、保険と蓄財をセットにした商品は危険です。

保険の内容が薄い割に手数料が高く、運用益も微々たるものなので、「保険は保険」・「投資は投資」で分けて考えるようにしましょう。

「保険」は基本的に必要ないので最低限の商品を、「投資」はNISA枠から適切な商品を選んでください。

あなたの大切な体の資産は「保険」で、金融資産は「投資」で守ってくださいね。

おすすめの投資方法はこちら。

名前:あこ

FP3級の資格を持ち、年収300万円の頃から年間100万円以上の貯金をしている。

節約術・ポイ活・株式投資を駆使して、現在は1,500万円以上の金融資産を保有。

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング