あなたの家計資産は誰が管理していますか?

我が家は30代の夫婦2人暮らしで、家計の資産管理は夫の私に一任されています。

30代と言えば、お金の管理が気になりだして、株や債券などの金融資産を購入したくなる人が多くなってきます。

すでに資産管理をしている同じような30代夫婦の方達は、他人の家計の資産状況が気になりますよね?

そこで、我が家で行っている資産運用状況を報告し、現在投資をしている方、これから投資を始める方に参考になるように、できるだけ細かく書きました。

前半では株式を、後半では投資信託、住宅ローンについて書いているので、是非ともあなたの家計の参考にしてみてください!

こんな方にオススメ!

- 30代から投資を始めた方、これから投資を始めたい方

- 他人の家計の資産状況を知りたい方

- 住宅ローンが気になる方

よろしければ先月の資産運用状況も併せてご覧ください。

投資先紹介

投資先は大きく分けて3つに分けています。

株式

■メイン口座(SBI証券)

・成長株やバリュー株を中長期で保有。

・半分以上は優待銘柄。

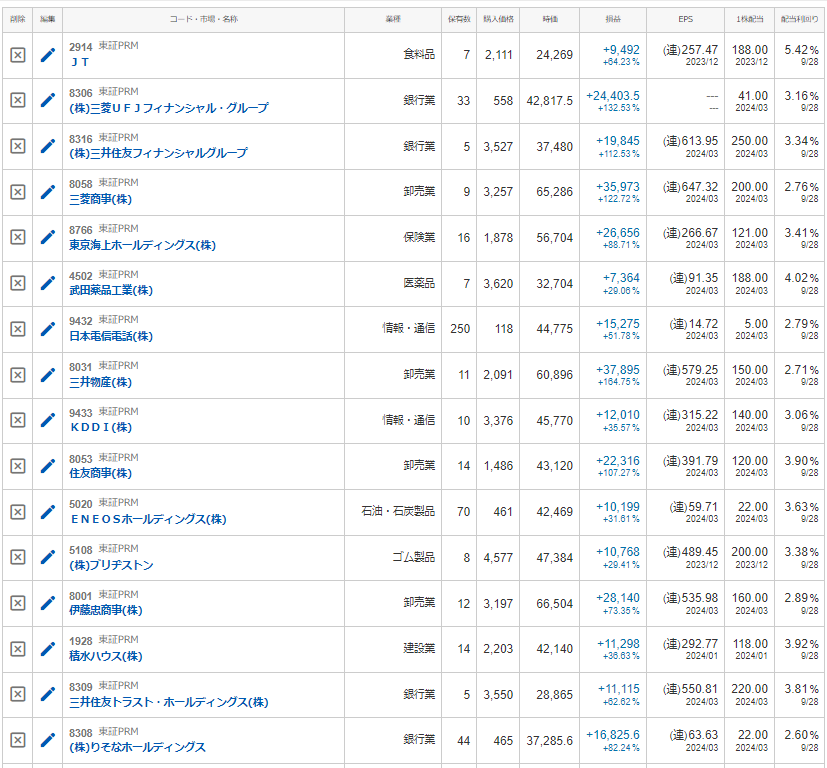

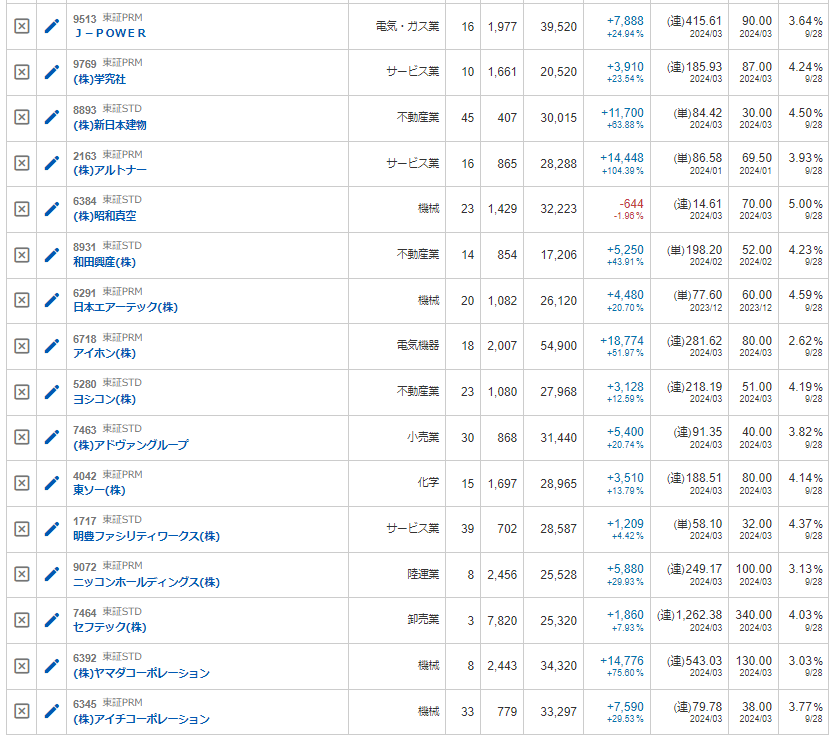

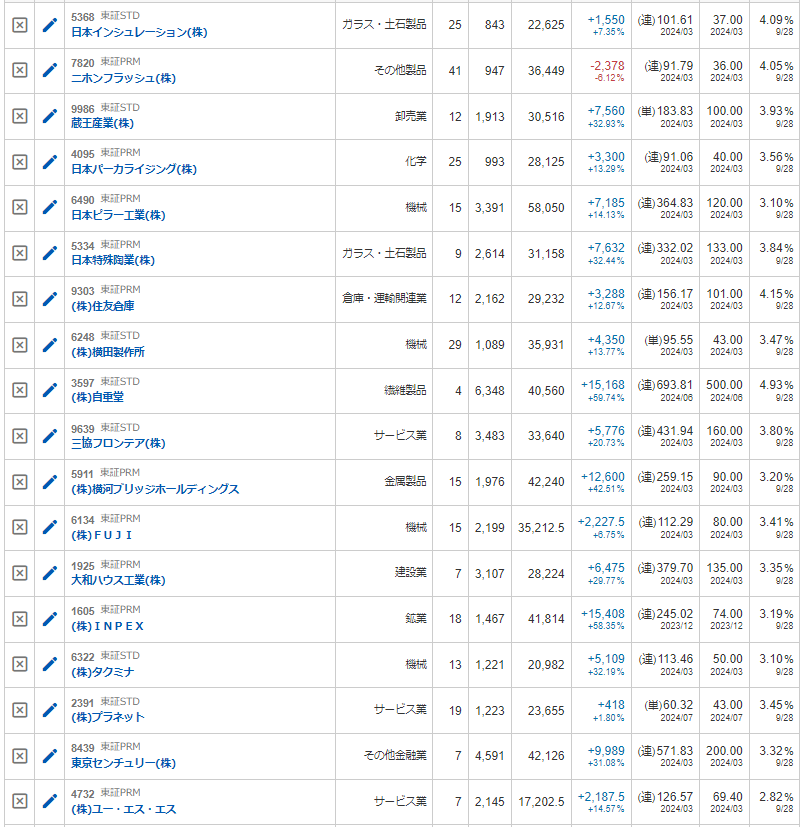

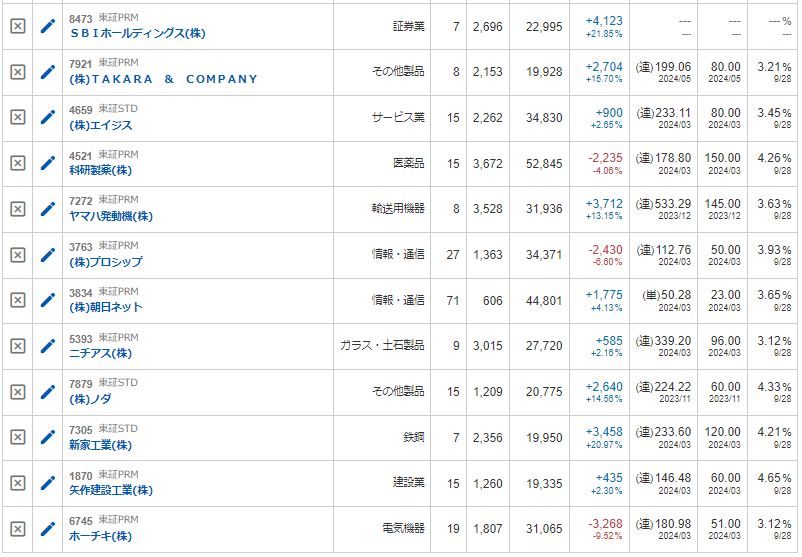

保有内容はこちら※

※2021年5月12日時点での内容です。最新の保有内容は今回の記事にて紹介しています。

■高配当銘柄

高配当の恩恵を受けるためには、米国株を購入するのが一般的です。

ですが、私は日本株を購入しています。

理由としては、SBI証券では単元未満株が手数料無料にて購入できるので、取得単価が高い大型株でも手を出しやすくなり、高配当の銘柄を何種類も分散して購入できるためです。

もう一つの理由としては、米国株は日本円で投資していたとしてもドルに変換されるので、購入する際と売却する際の為替によって投資額の変動幅があります。

海外に移住するならドル建ての投資でも良いでしょうが、私は今後も日本で暮らす予定なので、得られる配当金は日本円である方が都合が良いです。

なので、日本円で配当を受け取れる日本株に投資する事も悪くない選択肢だと思います。

分散しすぎると管理が面倒にはなりますが、基本的には月1回のチェックで良いので、そんなに手間は掛かっていません。

このポートフォリオの作成は、両学長・こびと株さんの推奨している方法です。

詳しくはこちらの記事を参考にしてみてください。↓

高配当株の探し方はこちら。↓

投資信託

■積立投資(楽天証券)

つみたてNISAを利用しつつ、毎月積み立てで投資信託を購入しています。

○夫口座

株式(S&P500指数連動型)

○妻口座

株式(全世界型)

投資状況実績

中長期・優待銘柄(SBI証券)

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 7,404,650 | +2,972,450 | +222,850 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 3,184,223 | +1,365,661 | +129,789 |

感想・反省点

先月より夫、妻口座合わせて約35万円の含み益となりました。

日経平均は先月とあまり変わっていませんが、ポートフォリオ内の株価は全体的に上昇してくれました。

売却目的の銘柄はまだ目標としている株価に達していないので、様子見を続けていきます。

高配当ポートフォリオ(SBIネオモバイル証券)

| 毎月積立額(年間積立額70万円÷12ヵ月) (円) |

| 58,333 |

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) | 配当利回り(%) |

| 2,966,140 | +729,704 | +97,313 | 4.76 |

感想・反省点

含み益が今月だけで約10万円もありました。

このところ株高が続いているので、含み益の増加が止まりませんね。

高配当株ポートフォリオは株価が安いうちに買う方が配当利回りが増えるので、株高な状況は正直あまり好ましくありません。

今月購入した銘柄はできるだけ安いものを選びましたが、取得単価が高くなってしまった銘柄も多々ありました。

株価がもっと下落するまで待つのも考えられますが、市場は読めないのでここからさらに上昇が続くかもしれません。

また、下落局面を待っている間も多くの配当金を貰うには、できるだけ保有数を増やしておいた方が良いので、月に少量ずつ買い増していく今の戦法がベストかと考えています。

株の買い方に正解は無く、リスクを抑えながら購入するこのやり方が私には合っているので、今後も毎月ごとに少しづつ購入するスタイルで積立投資をしたいと思います。

積立投資(楽天証券)

| 毎月積立額 | 夫口座(円) | 妻口座(円) |

| 33,333円 | 10,000 |

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 1,330,887 | +264,231 | −35,221 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| +756,834 | +143,501 | −10,805 |

感想・反省点

特になし。

毎月一定額を積み立てている口座なので、今後も淡々と積立投資を続けます。

住宅ローン

2019年に35年ローンでマンションを購入。

住宅価格:3,150万円、リフォーム・諸経費:550万円(3,700万円の借入)

| 借入残高(円) | 住宅査定額(円)※ | 差額 | 金利(%) | 完済予定(年) |

| -33,285,612 | 33,000,000 | -285,612 | 0.505 | 2054 |

※査定日2021年4月(机上査定)にて査定額3,300万円の査定額より。

2019年に35年ローンでマンションを購入しています。現在の年齢からすると、リタイヤ前後くらいで完済予定です。

今のところは住宅を売るつもりはありませんが、突然仕事が無くなったり、収入が安定しなくなる事態になったときは売却しないといけない場合もあります。

そのために、常に自分の住宅価格を知るため不動産屋にて査定をしてます。

差額を現在の貯金や金融資産で賄えない程度である場合は、住宅を売却した際に借金が残る事になるので、事前に把握しておきましょう。

上記の査定額は机上査定ですが、ある程度の参考にはなるので住宅を購入している方は査定して貰うことをおすすめします。

分譲マンションの場合でしたら、手軽に査定できる「マンションマーケット」というサイトを利用する事をオススメします。自分の住んでいるマンション名で検索すると大体の査定額と将来の予想価格が分かるので、とても参考になります。

持ち家の場合、「ウチノカチ」というサイトでは、自分の住んでいる地域、築年数、土地面積、駅距離などを設定すると、おおよその価格が分かり、さらに、〇年後のおおよその価格まで予想できます。

また、「イエウール」というサイトから申し込むと、複数の不動産会社から査定をして貰えるので、合い見積もりができて正確な家の価格が分かります。

私はイエウールにて机上査定を申し込みましたが、不動産会社と電話やメールで数回程度のやり取りをしなくてはいけないので少し手間ではありますが、複数社から見積もりがあり、会社によっては数百万円も査定額に差があったので、相場観を知るには良い方法だと思いました。

同じような理由で、いま会社を辞めたら退職金がいくら貰えるかを計算しておくのもおすすめです。

今月のマンションマーケットでの査定額

3,300万円※

前月比:±0万円

※〇万円~〇万円の平均価格。

先月と変化なし。

ここのところ値下がりが続いていましたが、変動が少なくなってきたようです。

また、住宅ローンを借り換えたいと考えている方はモゲチェックにて各銀行の借り換えプランを一括で比較できます。

ローン金利にお困りの方は、見積もり検討することをおすすめします。

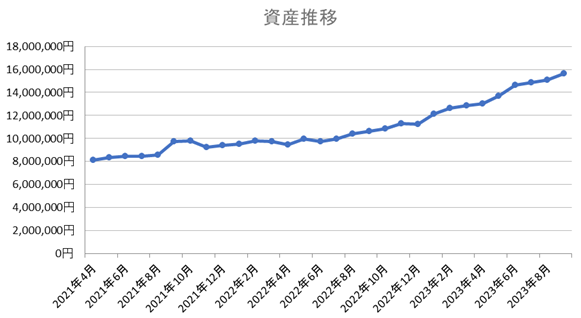

実績まとめ

感想・反省点

| 総合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 15,642,734 | +5,475,547 | +403,926 |

先月から約40万円も含み益が増えました。

幸いなことにポートフォリオ内の個別株が絶好調で、株価上昇の波に乗れている状況です。

いつまでこんな状況が続くかは分かりませんが、含み益は利益確定しなければ何の意味もないので、利確するタイミングは見極めつつ、今後も株価の動きを注視して投資を続けていきます。

先月の資産運用状況もよろしければ参考にしてみてください♪

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング