投資したお金が無くなった!

今日もパチンコで負けた……

投資もギャンブルも失敗するとお金が無くなるという共通点がありますが、投資とギャンブルは同じものなのでしょうか?

結論から言うと、「投資とギャンブルは似て非なるもの」です。

投資とギャンブルの大きな違いは、以下の通り。

- 「目的」が違う

- 「収益性」が違う

- 「社会的影響」が違う

- 「取得する情報」が違う

- 「リスク管理の方法」が違う

例えば、投資は将来のお金のために増やすという「目的」がありますが、ギャンブルは本来、一時的な興奮や娯楽のためにお金を掛ける事なので、投資とはやっていることが違いますよね。

「収益性」にしても、投資は見合ったリスクに応じてリターン(お金)が得られますが、ギャンブルの場合は運の要素が大きく、投じたリスクに値しない事がほとんどです。

これらの違いにより、投資とギャンブルは同じようで違う性質を持っています。

ただ、運にまかせて集中投資することは、ギャンブルと同じです。

「投資」をしているつもりが、いつの間にか「投機」というギャンブルをしてしまうことは、投資をしているとよくありますよね。

では、投資がギャンブルにならない為には、何をしたら良いのでしょうか?

そのカギは「リスク管理」を明確にすることが大事です。

この記事では、投資とギャンブルの違い、ギャンブル的な投資をしない為にはどうしたら良いのかを解説します。

リスク管理をするためのテクニックも解説しているので、ぜひ参考にしてみてください。

この記事で分かること

- 投資とギャンブルの違い

- ギャンブル的な投資(投機)をしない為に

- リスク管理のテクニック

投資とギャンブルの違い

目的が違う

投資の目的は、資産を増やすことや将来の財政目標を達成することです。

現代でのサラリーマンは、給料だけでは将来ゆとりある生活ができないかもしれない不安もありますし、子供の教育費の問題や、将来に掛かるであろうお金を事前に用意しておくために投資をすることは、これから必須の時代になるでしょう。

一方、ギャンブルは一時的な興奮や娯楽のためにお金を掛けること自体が目的となっています。

将来のお金のためにギャンブルをしているという人もいますが、投資と違って運の要素が大きくてお金を稼げる人はほんの一握りです。

多くの人は気付かないうちに、「稼ぐため」ではなく「ギャンブル(お金を掛ける)」がしたいからしている状態になっているので、投資の目的とはかけ離れているでしょう。

■目的

- 投資 → 資産を増やす。将来の財政目標を達成。

- ギャンブル → 一時的な興奮や娯楽

収益性が違う

投資は、将来の見通しを基にリスクを取りながら資産を運用し、長期的に収益を得ることを目的としています。

株価が値上がりしたことによる利益(キャピタルゲイン)だけでなく、配当金や株主優待で得られる利益(インカムゲイン)は投資ならではの収益ですね。

一方、ギャンブルは、運に頼って短期間で高い利益を得ることを目的としています。

また、投資では一時的に値下がりした株でも売却しなければ実質的な損はありませんが、ギャンブルに掛けたお金は全て無くなってしまいます。

リスクが高いのに、掛けたお金が0か100しかない「ギャンブル」と、必ずしも投資金額が0にならない「投資」※では、収益性に大きな違いがあると言えるでしょう。

(※投資先が無くなれば0になる可能性もあります)

■収益性

- 投資 → リスクに見合った収益

- ギャンブル → 運次第

社会的影響が違う

投資は、企業の成長や社会経済の発展に貢献し、雇用創出や社会の発展に繋がります。

自分の投資した企業を目の当たりにできるのは投資ならではの体験ですね。

一方、ギャンブルを行っている全ての人には当てはまりませんが、依存症や経済的困窮などの社会問題を引き起こす可能性があります。

ギャンブルには強い中毒性があるので、ハマりすぎることに注意が必要です。

■社会的影響

- 投資 → 企業の成長を促進し、雇用などに貢献

- ギャンブル → ギャンブル依存症など否定的な影響

取得する情報が違う

投資は、企業の財務状況や市場動向などの情報を分析し、リスクとリターンを判断することが重要です。

あらゆる企業情報を調べるために四季報、経済誌などの最新情報を常に取り入れることが投資では推奨されています。

一方、ギャンブルは、運の要素が強く、情報収集や分析はあまり重要ではありません。

さまざまな情報誌で予想や分析などの情報が書かれていますが、結局は運次第で決まるのでギャンブルにおいて情報収集が必ずしも必要とはいえないでしょう。

■取得する情報

- 投資 → 企業の業績、市場動向

- ギャンブル → 運次第なので必要無し

リスク管理の方法が違う

投資は、リスクマネジメントを重視し、リスクを最小限に抑えながら収益を追求することが求められます。

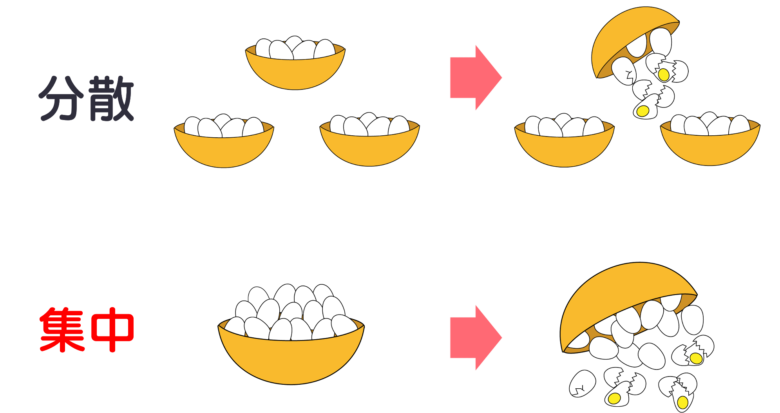

一つの投資先に集中するより、複数の投資先に分散する方が損をする確率が低くなるので、投資をする際は「分散投資」が基本戦略になります。

一方、ギャンブルは集中して最大のリスクを取る手法なので、失敗した時のダメージが大きいです。

成功した時のリターンも大きいですが、自分の取れるリスクを超えたギャンブルはいずれ崩壊するので、成功したときだけでなく、失敗したときのことを考える行動を心掛けましょう。

■リスク管理

- 投資 → 分散して最小限に抑える

- ギャンブル → 集中させて最大限の利益を狙う

ギャンブル的な投資(投機)をしない為に

資金を分散する

パチンコ、競馬と同様に、投資をする場合でも1社に全財産を集中投資することはギャンブル(投機)と同じです。

パチンコ、競馬と同様に、投資をする場合でも1社に全財産を集中投資することはギャンブル(投機)と同じです。

多くの人は「最速で金持ちになりたい」という方が多いでしょうが、そうした考えがある限り、投資でもギャンブルでも成功することは無いでしょう。

当然ながら集中投資した方がお金が増える速度が速いことは事実です。

しかし、投資がうまくいけばの話なので必ずしも増える訳ではありません。

やみくもに集中投資をすることはギャンブルと変わらないので、運任せの投機をするのではなく、少なくとも2~3種類の投資先に分けて投じることをおすすめします。

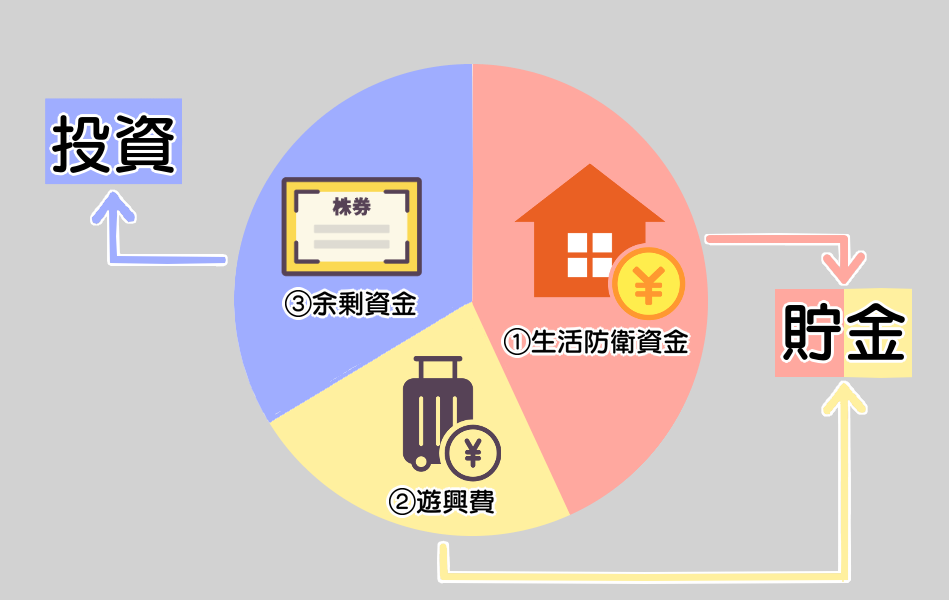

また、全財産を投じるのではなく、生活が破綻しない為の生活防衛資金を用意してから投資しましょう。

生活防衛資金については、こちらを参考にしてください。

リスク管理をする

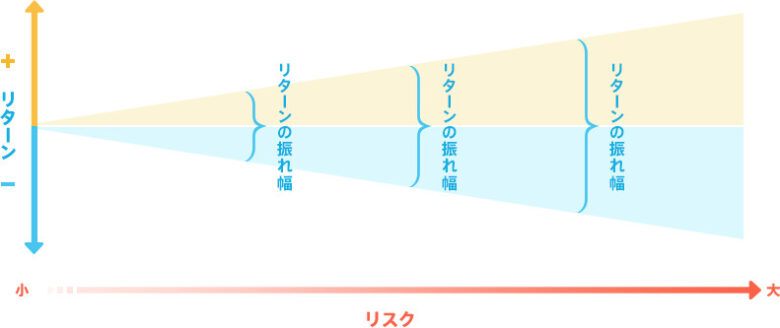

投資の世界において「リスク」とは危険度を表すものではなく「振れ幅」のことを指します。

投じているお金が多ければリターンも大きいですが、逆に損をする可能性も大きいです。

また、投じているお金が少なければリターンも小さいですし、損をする可能性も小さいです。

リスク大:利益大、損失大

リスク小:利益小、損失小

つまり、リスクを管理するということは、利益と損失のバランスを考えるということです。

自分が投じたお金によって「どれだけの利益が期待できるのか」、「どれだけ損失する可能性があるのか」を投資する前に考えることが重要です。

では、利益と損失はどのように考えれば良いのでしょうか?

リスク管理にはいくつかテクニックがあるのでご紹介します。

リスク管理のテクニック

- 年齢

- 独身 or 既婚(子供〇人)

- 資産総額

投資をする前に、どれだけリスクを負えるのか自身のステータス(状況・立場)を確認してみましょう。

年齢

投資をはじめる年齢は、基本的に若い方が有利です。

たとえ失敗して投資したお金が無くなったとしても、働いて稼ぐ時間が長く取れるため、何度でも再挑戦できます。

また、投資に失敗は付き物なので、「いくらでも再挑戦できる」という考え方ができることは、とても強みになります。

若いうちは大きいリスクを負って何度でもチャレンジできますが、高齢になってから投資したお金を失ってしまうと、また稼いで取り戻すことができないかもしれません。

ただ、高齢であれば投資をしない方が良いのではなく、その場合はリスクを抑えた投資をするべきです。

元本を保証されている債券など低リスクの投資商品もあるので、自分の年齢を意識して投資先を選びましょう。

独身 or 既婚(子供〇人)

独身であれば養うための家族もいないので、自分のお金を好きに投資できます。

また、既婚者であっても共働きであれば、片方の収入が無くなったとしても生活が成り立たないレベルでなければある程度リスクを取れます。

ただし、子供がいる場合は養育費や教育費が必要なので、資産が無くなるほどの高いリスクを負うことは控えた方が良いです。

当然ながら、養う子供の人数が多ければ多いほど費用が掛かるので、子供を養っている間は高リスク投資はやめましょう。

資産総額

投資には元手となる種銭が必要ですが、もちろん多ければ多いほど有利です。

たとえば100万円投資して株価が2倍になった場合は200万円になりますが、10万円しか投資していなければ2倍になったとしても20万円にしかなりません。

資産が多いほど、投資に失敗しても再チャレンジしやすいので有利です。

ただし、資産をすべて同じ投資先に投じることは高リスクです。

リスク分散をするため、資産は最低でも2~3ヶ所に分けて、必ず生活防衛資金を確保しましょう。

生活防衛資金については、こちらを参考にしてください。

終わりに

投資をしていたつもりが、ギャンブル(投機)をしてしまうことは多くみられます。

特に投資初心者の方は「早く儲けたい」という気持ちの強さから集中投資をしがちです。

もちろん、リスクを取れる大きさは人によって違うので、自分のステータスを意識して、どれだけリスクを負えるのか、どれだけの損失なら耐えられるのかを投資前に把握しておきましょう。

また、リスク管理をしていたとしても、気付いたら集中投資をしてしまうケースもあります。

リスク管理は投資前だけではなく、お金を回収するところまでを意識して、自分の資産を守りましょう。

まずは貯金をしたい方はこちら

初心者向けの投資方法はこちら

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング