子供の養育費、老後資金など、将来に掛かるお金を用意するため、資産運用をはじめたい方は多いんじゃないでしょうか。

でも、いままで投資をしたことの無い方にとって、まずは何をすれば良いのか分かりませんよね。

そこで、投資初心者に知って欲しい投資方法と、おすすめの投資商品を紹介します。

投資ってなんか怖そう……

損はしたくないなぁ

投資はしてみたいけど、お金が減るかもしれないと恐れてなかなか始められない人に向けての対策方法や、考え方についても解説しているので、ぜひ参考にしてみてください。

また、この記事は1万文字以上のボリュームなので読みにくい点もあるかと思います。

スキルマーケットのココナラにてマンツーマンで教えるサービスも提供しているので、よろしければそちらもご活用ください。

\ココナラのサービスはこちら/

この記事で分かること

- 資産運用とは?

- 初心者向け投資方法

- おすすめ投資方法

- 損をしないための対策

資産運用とは?

お金の有効活用

「資産運用」と聞くと難しいイメージを持つかもしれませんが、ようは「お金の有効活用」をすることを言います。

ここで一つ質問しますが、あなたは給料が入ったとき、どのようにお金を使いますか?

全部使っちゃうよ!

一部は貯金かしら

貯金する余裕も無いなぁ

お金の使い方は人それぞれなので、答えは様様ですね。

ただ、資産運用を始めたいという方にとって、まず必要なのは「貯金」です。

そもそも、有効活用できるお金がなければ、運用する事なんで出来ません。

なので、まずは貯金をするとして、運用をするのはお金が貯まってから考えましょう。

目安としては100万円程度は貯めた方が良いです。

「100万円も貯金するなんて無理!」という方は、こちらを参考にしてみてください。

大事なのは生活レベルを下げずに、無理なく節約をするところから始めてみましょう。

そして、貯金したお金を資産運用するためには「投資」をすることになりますが、投資は継続して行う事が大事です。

投資したお金は増えることもあれば減ることもあるので、お金が減ってしまったときに貯金が無ければ、継続的に投資をすることができません。

貯金をする習慣を身に付けておけば、自然と投資も継続的に行えるので、すぐに運用をしたいけどまだお金が貯まっていない人は、まず「貯金をする習慣」を身に付けましょう。

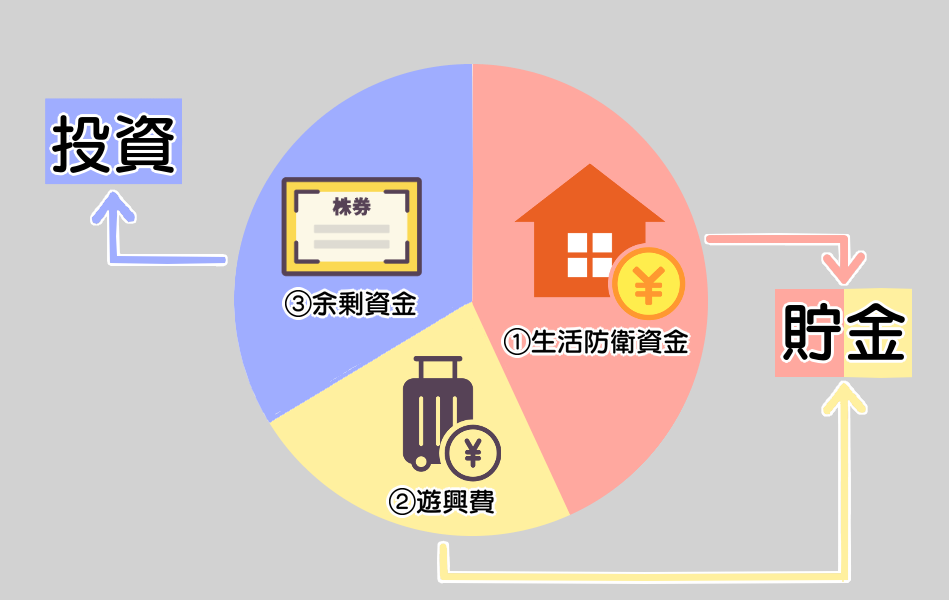

お金を分類する

①生活防衛資金・②遊興費・③余剰資金

貯金したお金は、大きく分けて3つに分類できます。

貯金したお金は、大きく分けて3つに分類できます。

- 生活費など毎日使うためのお金

- ちょっとした贅沢や旅行をするためのお金

- すぐに必要ないけど何か困った時に備えるためのお金

「①生活防衛資金」・「②遊興費」・「③余剰資金」とも言いますが、それぞれの比率は家族構成や生活レベルによって異なるので、下記の表を参考にしてください。

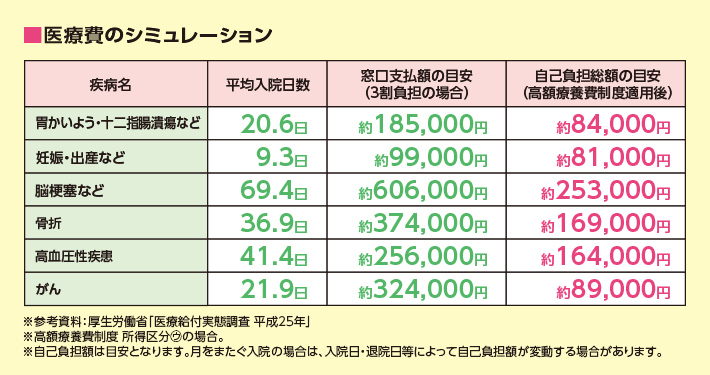

出典:こくみん共済 coop 入院や手術でどのくらい費用はかかるの?

世帯人数 生活防衛資金 期間 金額(平均) 1人 3ヵ月~半年分 697,500円 2人 3ヵ月~半年分 1,255,500円 3人 半年~1年分 2,754,000円 4人 半年~1年分 2,961,000円 5人 半年~1年分 2,934,000円 出典:mybest 生活防衛資金はいくらあればOK? より引用

このデータから見ると、約100~300万円の貯金があれば、突然の病気やケガに備える事ができるでしょう。

人によって生活費やリスク許容度も違うので、必ずしも上記の金額を用意する必要はありませんが、目安として半年~1年くらいは仕事をしなくても生活できるお金を用意しておいた方が良いでしょう。

生活防衛資金を確保しておけば、自分の身に何かあったとしても大抵の事には対応できますが、預金の比率が「①生活防衛資金」ばかり増やしすぎてもお金の有効活用ができているとは言えません。

「①生活防衛資金」と「②遊興費」は過去に使った額から逆算するなど、生活レベルから予想が立てやすいので、まずは①・②の費用を「①は〇~〇百万円」、「②は〇~〇百万」と言うように、ざっくりと決めておきましょう。

余剰資金を投資に

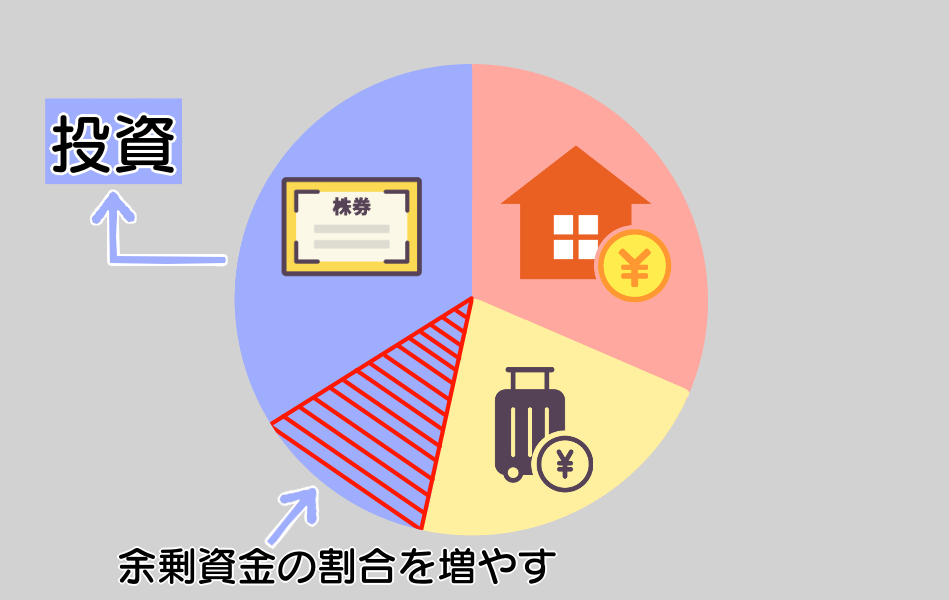

そして、①・②の費用を設定(固定)すると「③余剰資金」の比率を増やせるようになります。

そして、①・②の費用を設定(固定)すると「③余剰資金」の比率を増やせるようになります。

この余剰資金を「投資」に回すことが、資産運用をする上で最も大事なのです。

余剰資金は生活する上ですぐに必要のないお金なので、仮に無くなったとしても日々の生活には影響しません。

投資したお金は毎日変動するので、万が一無くなってもダメージが少ないお金から使用することが基本です。

なので、日々の生活が苦しいときに生活費を削ってまで投資をするものではありません。

そんな状態で投資したお金が無くなってしまえば、生活がより苦しくなるだけです。

まだ余剰資金が確保できていないという人は、「①生活防衛資金」から順に、まずは貯金をするところから始めてください。

なかなか貯金できないという方は、こちらを参考にどうぞ。

初心者向け投資方法

少額から投資する

投資初心者がまず行うべきことは「小額」から始めることです。

いきなり大金を投じて一攫千金を狙うようなやり方はただのギャンブル(投機)なので、「投資」とは言いません。

少額から始めることでお金がどれだけ変動するのか体験できますし、損をしたとしても少額投資をしているなら損する額も微々たるものです。

1円でも減るのは嫌だ!

元本は保証して欲しいなぁ

という方もいると思いますが、そもそも銀行の預金であっても元本保証されているわけではありません。

お金は何かしらの「商品・サービス」を購入するために使いますが、昔は50円で買えていたものが今では100円になっているように、「商品・サービス」の価格は上がり続けています。

特に昨今は物価の上昇(インフレ)が激しく、食品や電気・ガス代など生活用品を買うにも、以前より多くのお金が必要ですよね。

つまり、相対的にお金の価値は下がっているということなので、預金しているお金も元本より価値が下がります。

ではどうすれば良いのかというと、インフレ対策のために「投資」することが重要です。

インフレに強い「株式」に投資する

日本に住んでいる限り、「投資」とは無縁ではいられません。

皆さんがいずれ貰うであろう「年金」も株や債券に投資して運用していますし、預金であっても「銀行預金」という商品に投資しているのと同じです。

超低金利の銀行預金では100万円を預けても年間100円程度しか増えませんし、それ以上に価値が下がっているなら銀行預金に預けておけばお金が減らないなんてことにはなりません。

では、どうしたらお金を増やせるのかと言うと、「株式」に投資することが最も効率的です。

株式は預金や債券に比べて価格の変動が大きく、元本も保証されていませんが、基本的に物価の上昇(インフレ)と連動して、その価値も上昇します。

どういう理屈で上昇するかというと、

物価が上がる → 企業の売上が増える → 企業の株価が上がる

簡単に説明するとこんな感じです。

あくまで「基本的には」なので、必ず上昇するわけではありませんし、当然ながら投資したお金が全部なくなってしまう可能性もあります。

そのため、無くなって生活に影響のない「余剰資金」で投資をすることが大事です。

投資は継続的に行う事が基本なので、生活費とは切り離したお金を常に確保しましょう。

定年後の投資は要注意

注意して欲しいのは、余剰資金があるからといって、定年後の年配の方には投資はおすすめできません。

働き盛りの若いうちは、余剰資金が無くなったとしても、また稼ぐ体力と時間がありますが、定年後に収入が減った状態から余剰資金が無くなったとすると、取り戻せない可能性が高いです。

また、定年まで投資をしたことが無い方が退職金を使って投資することも危険です。

いままで大金を扱ったことが無いのに、いきなり投資につぎ込んでも上手くいく可能性は低いですし、そういった方を狙ってぼったくりの投資商品を売りつけられることもしばしばあります。

なので、定年後に年金以外の収入がある方を除いて、株式に投資する事は控えておいた方が無難でしょう。

年配の方でも資産運用をされたい方は、比較的リスクの低い債券がおすすめです。

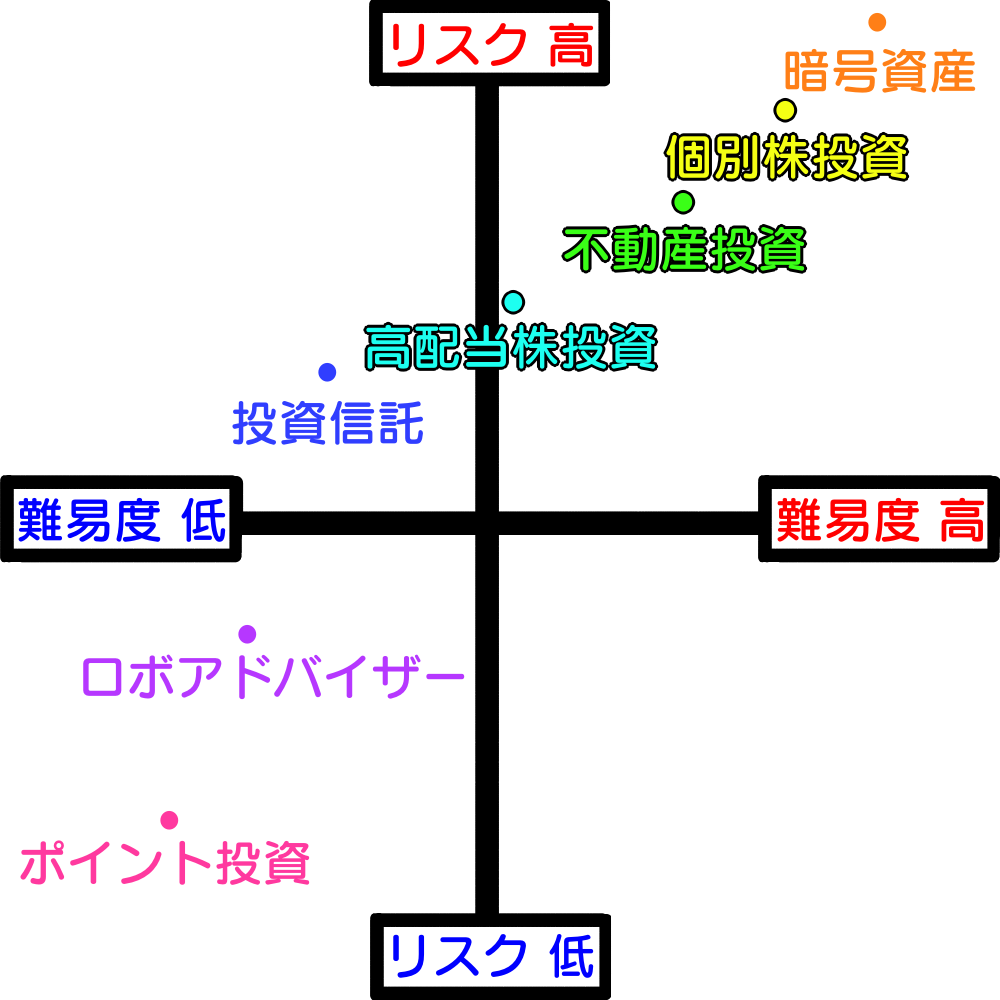

おすすめ投資方法7選

- 暗号資産(仮想通貨)

- 個別株投資

- 不動産投資

- 高配当株投資

- 投資信託

- ロボアドバイザー

- ポイント投資

おすすめの投資方法は、上記の7種類です。

リスクが高いほどリターンも多いですが、難易度は比較的高めなので注意してください。

①暗号資産(仮想通貨)

いわゆる、ネット上でやり取りができる財産価値です。

これからの時代に新しい通貨として利用されることが予想されていますが、電子資産ながら購入数には上限が決まっているので、需要増による値上がりも期待されています。

実際に暗号資産で買い物やサービスを受けることもできるようになってきているので、通貨としての利用価値もどんどん高まっていますし、新興国の一部では法定通貨としても使用されています。

このように、暗号資産に利用価値があると判断する人が増えると、ますます値上がりが予想されるので、今のうちに購入しておけば数年後には価値が倍になっているかもしれません。

ただし、暗号資産はまだ発展途上の通貨なので、法的な保護も無く、だまし取られるケースや、値下がりリスクが後を絶ちません。

新技術に対してのセキュリティ知識が無ければ、簡単にハッキングされて奪われるなんて事も頻繁に起きています。

課税される所得金額 税率 控除額 1,000円 から 1,949,000円まで 5% 0円 1,950,000円 から 3,299,000円まで 10% 97,500円 3,300,000円 から 6,949,000円まで 20% 427,500円 6,950,000円 から 8,999,000円まで 23% 636,000円 9,000,000円 から 17,999,000円まで 33% 1,536,000円 18,000,000円 から 39,999,000円まで 40% 2,796,000円 40,000,000円 以上 45% 4,796,000円 出典:国税庁

また、利益に対しても雑所得扱いになるので、最大45%、住民税と合わせると最大55%の税率にまで跳ね上がります。

4千万円儲けたとしても、約半分くらい税金で持っていかれてしまうとなると、稼ぐには非常に効率が悪い投資と言えるでしょう。

株式投資の税率は20.315%なので、暗号資産と比べていかに高い税率かが分かると思います。

投資をするなら、値上がりが期待できるだけではなく、どれだけ税金を払わなくてはならないのかを投資する前に把握しておきましょう。

②個別株投資

値上がりしそうな株を購入し、株価が上がれば売却する事で利益を得る投資方法です。

株式投資をしたことが無い方が思い浮かべる「投資家」としてのイメージは、この投資方法が主流だと思われるんじゃないでしょうか?

株価の上昇によって得る利益のこと:キャピタルゲイン

株主になることで配当金や株主優待を貰うこと:インカムゲイン

株によって得た利益は2種類に分けられますが、個別株投資は「キャピタルゲイン」を狙った投資方法です。

株式投資は上手くいけば投資した額の2倍、10倍、100倍にまで増える可能性がありますし、暗号資産に比べれば課税される税率も低い(20.315%)ので、より多くの利益が貰える可能性があります。

ただし、値上がりを期待した株式が必ず倍になる保証はありませんし、当然ながら株価の値下がりによって損をすることもあります。

確実に儲けられる保証はありませんが、値下がり時でもリスク管理がちゃんとできる人ならおすすめできる投資方法です。

③不動産投資

戸建てやマンションを購入して、家賃収入や物件を売却して利益を得る投資方法です。

購入した物件に人が住んでくれている限り、働かなくてもお金が入ってくるので、不労所得を貰いたい方におすすめの投資方法と言えるでしょう。

ただ、不動産を購入する元手が無ければローンを組んで購入することになるので、借金の返済と家賃収入とのバランスによっては損をすることもあります。

必ずしも住人が住んでくれるとは限りませんし、日本の物件は基本的に値下がりする傾向にあるので、売却しても儲からない場合もあるので注意しましょう。

不動産投資は何も知識が無ければ大損をするケースが多いので、ちゃんと勉強をするか、安い物件から購入してリスクを抑えた投資をしてください。

よくある事例だと「新築ワンルーム投資」を「サブリース契約」で行う勧誘がありますが、投資初心者には全くおすすめできません。

私が不動産業者にサブリース契約の話を持ち掛けられた体験談を参考にしてください。

不動産投資初心者におすすめの本と検索サイトはこちら

④高配当株投資

株式を購入すると、その会社の「株主」になれますが、株主には定期的に配当金が貰える権利があります。(配当金が出ない会社もあります)

配当金の額は会社によって異なりますが、中でも多くの配当金が貰える会社に投資することを「高配当株投資」と呼びます。

不動産所得(家賃収入)と同じく、配当金も働かなくてもお金が貰える不労所得ですが、不動産よりも少額で投資できることがメリットです。

ただ、会社の経営が悪くなると配当金が減ったり・貰えなくなる場合もありますし、会社が倒産すれば投資した元手のお金も無くなってしまうデメリットもあります。

不動産投資に比べて貰える金額の変動が激しいですが、リスクを抑えるテクニックとして数十社に分散して投資すれば、比較的安定して配当金が貰えます。

少額からでも高配当株投資をしたい方はこちらを参考にしてください。

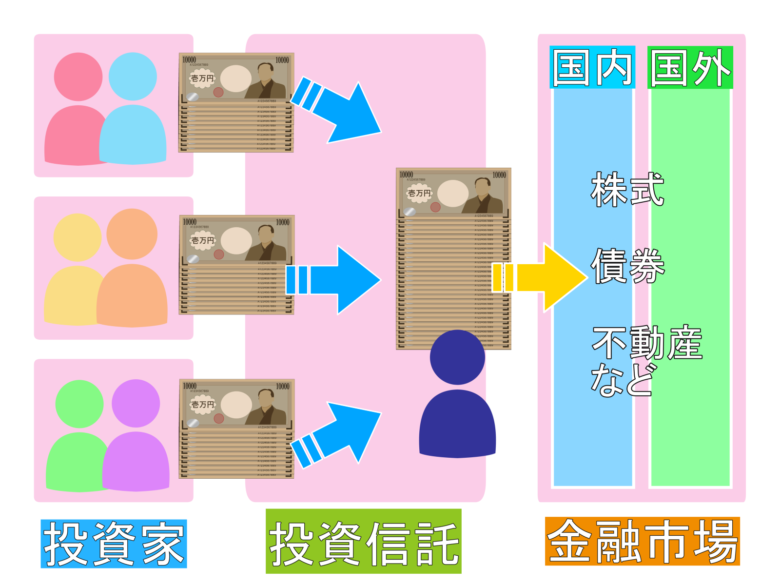

⑤投資信託

株式投資初心者の方は、まず何を購入したら良いのか迷いますし、どのタイミングで売買をしたら良いのかも判断が難しいですよね。

そんな時は投資のプロにお願いして、自分の代わりに株の運用をして貰う投資信託がおすすめです。

プロに投資を任せるには手数料は掛かりますが、自分で運用する手間も無くなり、上手くいけば投資したお金がどんどん増えていく可能性があります。

もちろん、プロに運用を任せておけば確実に儲かる訳ではありませんが、自分で運用する自身の無い方にはおすすめできる投資方法です。

投資信託には「アクティブ運用」と「インデックス運用」の2種類ありますが、自分の運用目的に応じた商品を選んでください。

アクティブ運用:数日~数か月の短期間で利益を得たい人向け

インデックス運用:10年以上の長期間運用したい人向け

アクティブ運用は手数料が高めですが、短期間で利益を得るために投資のプロが運用してくれます。

ただし、アクティブ運用の平均的な成績は、インデックス運用に約9割の確率で負けています。

■「S&P500」に負けた大型株アクティブファンドの割合 期間 負けたアクティブファンドの割合 5年間 88.30% 10年間 84.60% 15年間 92.15% 出典:ザイ・オンライン

ファンド:投資信託

S&P500:アメリカの主要500社に投資しているインデックスファンド

これはあくまで5~15年の長期間での成績を比較したものなので、短期的に見ればアクティブ運用の方が勝っている期間もあります。

なので、数日~数か月の短期間で利益を狙いたいならアクティブ運用で投資することも悪くはありません。

また、長期間の運用を考えているならインデックス運用がおすすめです。

株価が下がった時でも一定額を継続的に投資することで、長期的に運用すれば元手より多くお金が増える可能性が高い運用方法ですし、投資額を最初に設定しておけばあとは勝手に運用してくれます。

ほったらかしで投資ができるので、投資初心者にはおすすめの方法です。

投資信託を購入するなら「NISA枠」で購入することがおすすめです。

株で得た利益には、本来なら約20%の税金が掛かるところ、NISA枠で投資した分の利益は非課税になるので、長期投資に向いている方法です。

「どんな投資信託商品を購入したら良いのか?」「NISAとは何なのか?」を知りたい方は、こちらを参考にしてください。

⑥ロボアドバイザー

投資信託では株式投資のプロ(人間)が運用していますが、人間に変わってロボット(AI)が株式投資を代行してくれるサービスです。

基本的には投資信託と似ていますが、運用するのがAIなので、

もうちょっと待てば値上がりするかも……

もっと早く買わなきゃ損するかも……

といった感情も無く機械的に運用してくれます。

運用する商品のバランスも株式だけではなく、債券、ゴールド、不動産(REIT)など幅広い分野へ自動時に投資しています。

また、各分野への投資割合は変更できますし、リスク・リターンを高くするのか、低くするのかといった設定も可能です。

デメリットとして運用手数料が投資信託より高めですし、運用しているの内容はインデックスファンドとほぼ変わらないので、運用益を多く狙いたいならNISA枠でインデックスファンドの投資信託を購入する方が良いでしょう。

ロボアドバイザーはスマホから運用益が見やすい事と、操作性が分かりやすいので、何かに投資したいけど全く分からないという超初心者向けの方におすすめできるサービスです。

⑦ポイント投資

お買い物で貰えるポイントは、買い物や商品と交換する以外にも「投資」することができます。

投資して増えたポイントは、もちろんお買い物にも使えますし、投資したポイントは有効期限が無くなるので、ポイントを失効する恐れもなくなります。

また、通常の投資と同じく、ポイント投資も値下がりによって損をする場合もありますが、もともとサービスとして貰えたポイントが減ったとしても現金が減るリスクと比べれば軽いので、気軽に投資することができます。

ポイントはすぐに使わず貯めこんでいる派の方であれば、貯めたポイントがどんどん増える可能性がありますし、元手のポイントが多ければ多いほど、増える幅が大きいです。

1ポイントからでもシミュレーション的に投資を体験できるので、投資をまだしたことが無い方におすすめです。

ポイント投資の方法はこちらを参考にしてください。

損をしないための対策

- まずは貯金(種銭を貯める)

- 小額から始める

- 手数料の安い商品を買う

- 税金を抑える

資産運用を始める前に、心得て欲しい事柄をまとめました。

投資初心者がやってしまいがちな失敗も、これらの対策をしておけば損をすることを防げるでしょう。

まだ投資をしたことが無い人、すでに投資をしている方でも役立つ対策なので参考にしてください。

まずは貯金(種銭を貯める)

投資したお金は、最悪の場合無くなってしまう恐れがあるので、もし無くなってしまったとしても生活できる程度の貯金(生活防衛資金)を用意しておく必要があります。

とにかく早く投資を始めたくて、貯金が無いうちに資金を投じてしまう方もいますが、投資は一発逆転を狙ってするものではありません。

投資とギャンブルを一緒だと考えていると、お金はすぐに無くなってしまいます。

また、株に投資していると株価の変動によって資産がプラスになったりマイナスになったりする場面もあり、そういったときに貯金が無ければ精神的にも耐えられなくなるでしょう。

自分のリスク許容度を超えた投資はギャンブルと一緒なので、必ず生活防衛資金を貯めてから投資するようにしてください。

まだ貯金が無いという方は、こちらを参考にしてください。

投資とギャンブルの違いはこちら。

小額から始める

上記でも書いていますが、投資初心者は「小額」から始めることが大事です。

自分のリスク強度を超えた投資はただのギャンブルになってしまうので、節度を持った投資額を余剰資金から行ってください。

少額から始めることで、投資によってお金がどれだけ変動するのか体験できますし、日々の株価や経済の流れを自然と勉強できるのでおすすめです。

余剰資金が無いけど、どうしても投資をしてみたい方は、投資シミュレーションや、ポイント投資をしてみましょう。

投資シミュレーションでは仮想のお金で実際の取引を体験できるので、投資の勉強にとても役立ちますし、ポイント投資では現金ではなくお買い物で貰える「ポイント」を利用して投資できるので、たとえ無くなったとしても現金は減らないので、低リスクで投資体験ができます。

おすすめの投資シミュレーションアプリはこちら。

ポイント運用・投資のやり方はこちら。

手数料の安い商品を買う

投資商品は「どの証券口座で」、「どの商品」を買うかによって、中身が同じ商品であっても手数料が異なります。

なので、仮に「年間手数料100円」の商品と「年間手数料1万円」の商品を10年間投資した場合、「1,000円」と「10万円」となり、99,000円もの差が出てしまいます。

手数料が高ければ高いほど、当然ながら利益も減ってしまうので、中身が同じ商品に投資しているのであれば、手数料の安い商品に投資すべきですよね。

投資信託を例にすると、手数料の安い証券口座・投資商品は以下のように選びます。

■証券口座

対面型:手数料 高

ネット型:手数料 低

■投資信託

アクティブファンド:手数料 高

インデックスファンド:手数料 低

投資初心者の場合、実際に証券会社の窓口で話を聞きながら投資商品を選びたいと考えるでしょうが、窓口で対応している人には当然ながら人件費が掛かっています。

なので、その分だけ手数料が高くなります。

同じ理由で、アクティブファンドでは実際に投資のプロが運用をしているので、そこに人件費(手数料)が掛かります。

手数料を払う分だけ良い商品が買えるだろうと思われるかもしれませんが、同様の商品はネット型の証券口座でも購入できるので、わざわざ手数料の高い対面型の証券口座で購入する必要はありません。

手数料の違いで利益に大きく差が出てしまうので、「手数料の安い証券口座」で「手数料の安い投資商品」を購入することを心掛けてください。

税金を抑える

株式投資で得た利益には、約20%(20.315%)の税金が掛かります。

例にすると、1万円で購入した株が2万円になると、利益の1万円に対して約20%の税金が掛かるといった感じです。

例:1万円の株 → 2万円(利益1万円)

1万円(利益)× 20.315%(税率) ≒ 2,032円 (税金)

実際の利益:7,968円

当然ながら、利益が増えれば増えるほど税金も増えるので、100万円の利益が出たとしても約20万円は税金で持っていかれるとしたら、かなりの痛手ですよね。

「なんとかして税金を無くしたい!」と考えている方におすすめしたいのが、利益に対して全く税金が掛からない「NISA」を活用した方法です。

NISAは国が定めた非課税制度で、運用金額に上限はありますが、株式投資で得た利益に対して税金が掛からなくなります。

なので、100万円の利益が出たなら、100万円全額が自分の手元に入ります。

本来ならば約20%も取られる税金が無くなるので、投資初心者に限らず誰でもお得になる制度と言えるでしょう。

似たような非課税制度に「iDeCo」がありますが、NISA(つみたてNISA)とiDeCoについて詳しく知りたい方は、こちらを参考にしてください。

終わりに

資産運用は難しい?

資産運用は決して難しいものではありません。

例えば「投資信託商品を一定額でクレジットカード払い設定」するだけで、後は勝手に運用してくれます。

節約の基本である「固定費の削減」と同じように、一度設定しておけば自動的にお金が貯まる(増える)可能性が高いので、やってみれば意外と簡単であることが分かるでしょう。

その設定が面倒なんだよ!

と思われる方もいると思いますが、投資をしなければ、あなたのお金(預金)の価値は減る一方です。

面倒な気持ちは理解できますが、「お金が減る」のと「お金が増える」のであれば、どちらを選びたいですか?

何もしなければ「お金が減る」選択をした事と同じです。

「面倒」という理由だけで、大切なお金を失うことになっても後悔しないと言い切れるでしょうか?

もちろん、お金が減っても後悔しないのであれば、あなたの選択は正しいです。

投資は必ずしも儲かる訳ではありませんし、元手より減ってしまうリスクもあります。

ただ、リスクを取らなければリターンを得ることはできません。

資産運用とは、正しいリスクの範囲でリターンを得ることなので、適切なリスクを取れば損することは限りなく低いでしょう。

投資は正しいリスク範囲で

正しいリスク範囲とは、前述のとおり「①生活防衛資金・②遊興費」を貯めてから、「③余剰資金」の範囲で投資を行う事です。

生活防衛資金がある限り、あなたの生活が破綻する確率低いですし、生活防衛資金があるからこそ、リスクを取った投資ができます。

普通の生活をしていれば、生活防衛資金以上のお金を使う事はほとんどありません。

何かあったときのためにお金を手元に置いておきたい気持ちは分かりますが、お金を眠らせておいても価値が下がるのであれば、お金に働いて貰う方が効率的ではないでしょうか?

自分が働く代わりに、お金に働いて貰うからこそ「資産」を「運用」すると書いて「資産運用」と言います。

あなたの資産、眠らせたままで良いですか?

お金に働いて貰いたい方は、ぜひとも「投資」をスタートさせましょう!

投資を始めるなら、まず証券口座を開設しましょう。

おすすめの証券会社はSBI証券。証券口座の開設は無料です。

最短5分で申し込みできるので、今すぐ申し込みしてみてください。

この記事は1万文字以上のボリュームなので読みにくい点もあったかと思います。

スキルマーケットのココナラにてマンツーマンで高配当株の選定方法や管理方法を教えるサービスも提供しているので、よろしければそちらもご活用ください。

\ココナラのサービスはこちら/

紹介コード:C4B6GB

今なら会員登録時に紹介コードを入力すると1,000円分のポイントが貰えます。

会員登録は1分以内に完了して完全無料ですし、この機会にまずは登録だけしてみることをおすすめします。

\ココナラの無料会員登録/

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング