お金の悩み、ありませんか?

なかなか貯金ができない・・・

老後のお金どうしよう・・・

子供の教育費で今月も赤字(泣)

資産運用したほうがいいのかな?

多かれ少なかれ、誰でもお金に対して悩みがあることでしょう。

私も3年ほど前にマンションを購入してローンが30年以上(3,000万円以上)もあるので、お金の悩みは常にあります。

「お金に困らずに生きるコツはないの?」

「こんな私でも生活を変えられる突破口はないの?」

こういった悩みを解決してくれるお金のプロ、

「FP(ファイナンシャルプランナー)」をご存じですか?

FP技能士(国家資格)という資格を取得しており、「税金・不動産・保険・資産運用」等お金に関わることに精通した、いわゆるお金のプロです。

お金の悩みは「生活費が足りない・・」であったり、「病気になった時の保険料が気になる」等、人によって様々ですが、FPに相談することで一人一人に最適なプランを提案してくれます。

では、実際にFPに相談する際は、まず何をすれば良いのでしょうか?

- FPに相談する前の注意点

- どんなFPに相談したら良いの?

- そもそも相談しなくても解決できないの?

こういった解決策を、この記事にまとめました。

筆者の私もFP(3級)の資格を取得しているので、きっとあなたの悩みを解決するきっかけになるでしょう。

お金の悩みを抱えている人、FPに相談しようとしている人に向けた内容となっているので、ぜひ読んでみてください。

この記事で分かること

- FP(ファイナンシャルプランナー)とは?

- FPに相談する前の準備

- FPの相談費用(相場)

- FPの選び方・見つけ方

- FPに頼らない方法

FP(ファイナンシャルプランナー)とは?

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

出典:日本FP協会

幅広いお金の知識を持つ専門家のことをFP(ファイナンシャルプランナー)と呼びます。

税理士や公認会計士のように税金に特化した専門家ではなく、総合的なお金の相談をすることができるので、相談者に最適なプランを提供してくれます。

FPが対応する相談のテーマは、以下のような事例が多いです。

出典:日本FP協会

どの項目も、生活に直結したお金の悩みですね。

自分のライフステージや家庭状況によって相談内容は様々なので、相談するなら幅広い知識を持っているプロに相談するのが安心です。

上記の項目で相談したいことがある人は、ぜひともFPに相談してみましょう。

それでは、FPに相談する前にはどんなことをしておけば良いのでしょうか?

チェックリストを用意したので、事前に確認してみましょう。

FPに相談する前の準備

FPに相談するためのチェックリスト

☑何を相談するのか?

☑どんなことに困っているのか?

☑今の家計状態を説明する資料を用意

☑自分はどうしたいと思っているのか?

☑教えて欲しいこと、アドバイスして欲しいことは?

5つのチェックリストを用意しました。

FPに相談するには無料の場合もありますが、通常は30~1時間毎に相談料が掛かります。

なので、相談内容を事前にまとめておかないと無駄に時間が掛かってしまいます。

相談される側からしても、初対面の相談者がどんな悩みを持っているのかは知らないので、できるだけ簡潔に説明するため、上記のチェックリストを活用してみてください。

実際に、チェックリストを活用した相談内容の例を紹介します。

【チェックリストを使用した相談例】

☑何を相談するのか?

老後の生活について。

☑どんなことに困っているのか?

老後必要な生活費が貯められない。

☑今の家計状態を説明する資料を用意

貯金通帳、給料明細、源泉徴収票など

☑自分はどうしたいと思っているのか?

老後2,000万円問題にあるように、2,000万円を老後(定年)までに貯めたい。

☑教えて欲しいこと、アドバイスして欲しいことは?

節約方法、資産運用方法、貯金方法など。

このように書いておけば、FPもアドバイスする方向性がすぐに分かります。

スムーズに相談に入れるよう、事前に相談内容をまとめておきましょう。

どんなFPに相談したらいいの?【有料 or 無料】

FPといっても、全てのFPがあなたの味方であるとは限りません。

FPを選ぶ基準は大きく分けて「無料相談」と「有料相談」の2通りがありますが、おすすめするのは「有料相談」です。

無料で相談できる方がいいじゃん!

普通であれば無料で相談することを選びたいところですが、「無料相談」をする場合は、ほぼ100%の確率で何かの投資商品であったり保険商品を勧められることになります。

そうなると、最適なアドバイスどころか無駄にお金を払うことになり、無料で相談していたつもりが結局お金を払うことになることになる可能性が高いです。

FPにも自分の生活があるので、お金を稼がなければ商売は成り立ちません。

【無料相談】

「投資商品、保険商品」を売って手数料を貰う。

【有料相談】

「相談料」としてお金を貰う。

大きく分けると2通りの稼ぎ方がありますが、「無料相談」の場合は商品を売ることを前提としたアドバイスが多いので、相談者の悩みを根本から解決するのは難しいと言えます。

FPにとっては、商品を売ったとしても相談料としても、お金を稼ぐことには変わりが無いので、あとは相談者が「無料相談」か「有料相談」を選ぶだけの違いです。

大事なことは、あなた自身の悩みを解決してくれる、あなた自身に寄り添った本音のアドバイスを提供してくれるFPを探さなければいけませんが、「無料相談」では商品を売ることが大事なので本音のアドバイスをすることはほぼないでしょう。

無駄なアドバイスを受けた上にお金まで払うことになるより、初めからお金を払って有益なアドバイスを聞く方が、よっぽどためになります。

以上の理由から、FPに相談する場合は「有料相談」することをおすすめします。

それでは、FPの相談料はどのくらい掛かるのでしょうか?

相談料の相場をご紹介します。

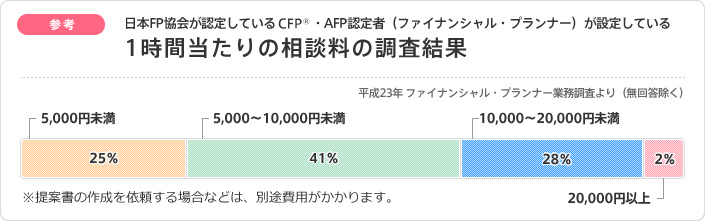

FP相談料の相場価格

1時間当たりの相談料

出典:日本FP協会

日本FP協会の調査によると、1時間当たりの相談料は5,000円~10,000円未満が多いようです。

また、雇用形態によってはコンサルタントとして毎月〇〇万円の顧問料を支払うケースもありますし、詳しいライフプランの提案書を作成する場合にも別途費用が掛かるケースもあります。

FPに相談する前には、必ず料金形態を調べてから相談するようにしましょう。

次に、信頼のできるFPの選び方・見つけ方をご紹介します。

FPの選び方・見つけ方

選び方のポイント

出典:日本FP協会

日本FP協会では、5つの選び方ポイントを参考にすることを勧めています。

これらのチェックポイントを事前に調べて、自分に合ったFPを探しましょう。

CFP®認定者検索システム

出典:日本FP協会

日本FP協会が提供している、CFP®認定者(FP上級資格の取得者)を検索するシステム。

ご自身の地域、相談内容、予算に見合ったFPを検索することができて便利です。

CFP®認定者の情報や、得意とした相談内容も分かるので、事前に相談する準備もしやすいですね。

CFP®認定者検索システムはこちらから利用できます。

ココナラ

出典:ココナラ

日本最大のスキルシェアサービスである「ココナラ」では、様々なスキルを持った方がプロ・アマ問わず、多数在籍しています。

もちろん、家計相談をしてくれるプロのFPも登録していますし、ココナラではメッセージ・電話・ビデオチャット等で相談することが基本なので、ネット回線があればどこからでも相談が可能です。

例えば、「生活・税金・保険の相談」のカテゴリで検索すると、最低1,000円~相談をすることができます。

出典:ココナラ

料金はサービス提供者によってバラバラですが、相談時間が長いほど高額になります。

対面での相談は、5,000円~1万円の相談料が相場ですし、FPのいる事務所や店舗に行く必要もあります。

なので、比較的安価かつ、手軽に相談したい場合はココナラをおすすめします。

紹介コード:C4B6GB

今なら会員登録時に紹介コードを入力すると1,000円分のポイントが貰えます。

会員登録は1分以内に完了して完全無料ですし、この機会にまずは登録だけしてみることをおすすめします。

\ココナラの無料会員登録/

おすすめしない相談場所

FPを選ぶ際に気を付けて欲しいことは、前述のとおり「無料相談」のFPがいる事務所や店舗です。

その中でも、「保険の相談窓口」、「銀行・証券窓口」には特に注意してください!

保険相談員や銀行員にもFPの資格を持つ方は多数存在していますが、保険商品や投資商品を契約することが仕事なので、どのような相談をしても最終的には自社の商品を勧められます。

中には、明らかなぼったくり商品を契約させようと営業してくるので、充分に注意してください。

このように書くと、保険相談員や銀行員は詐欺師のように見られるかもしれませんが、この方たちはあくまで自分の仕事をしているだけなので法律を犯している訳ではありません。

ただ、「外貨建て保険」などの高額な保険商品に対する苦情件数は、年々増加しています。

筆者の私も「外貨建て保険」を契約していたことがあります。

1年間で30万円程を支払っていましたが、利回りの低い商品であることに気づいて解約すると、解約金は1円も戻ってきませんでした。

ドル建て保険は短期間で解約すると、ほとんどの金額が返還されません。

保険は基本的に「公的保険」、投資は「投資信託」だけで充分でしょう。

「つみたてNISA」や「iDeCo」なら非課税で資産運用ができます。

他にも、多数のぼったくり保険商品や投資商品が世の中には数多く存在するので、保険販売員や銀行員のいる窓口は避ける方が無難でしょう。

お金が無いから増やすための相談をしたいのに、自分に知識がないと余計にお金が無くなることになります。

頼れる人に相談したつもりが、FPの皮を被った営業マンにぼったくり商品を買わされるようでは、誰に相談したら良いのかわからなくなりますね。

では、FPに頼らずにお金の悩みを解決する方法はないのでしょうか?

一つの解決策として、「自分がFPになる」方法をご紹介します。

FPに頼らない方法

FP3級の資格を取る

FPには、1級~3級までの資格があり、当然ながら1級が一番の難易度です。

ただ、日常的なお金の悩みを解決するのであれば、FP3級までの知識で事足ります。

FP試験の難易度は以下のとおりです。

1級、2級と比べると、3級は比較的取得しやすいと言えるでしょう。

1級は2級資格取得者が実務経験などを経てから受けられるので、受験者数も少ないです。

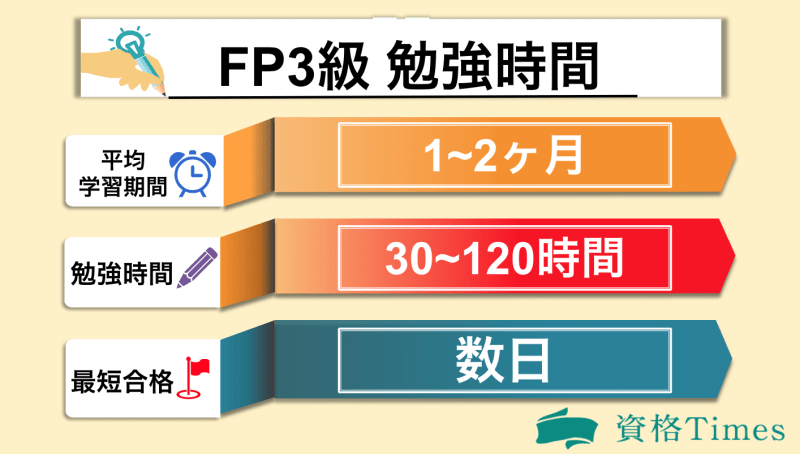

次に、FP3級を取得するための勉強時間はこちら。

出典:資格Times

資格試験としては、易しい難易度と言えるでしょう。

筆者の私もFP3級の資格を取得した際は、1~2ヵ月の勉強時間で合格できたので、体感的にもこのくらいの期間を勉強すれば充分合格できます。

FPの受験料は以下のとおりです。

FP3級であれば、6,000円の受験料が掛かります。

受験は(学科)、(実技)の両方を合格することで、資格を取得することができます。

FPの勉強には、過去問をひたすら解く方が受験対策になります。

過去問の問題集は、以下がおすすめです。

私も、この問題集で勉強しました。

法律関係の問題は年々変更して出題されるので、最新の問題集を購入する方が良いでしょう。

あとは、「FP3級ドットコム」にて模擬テストを繰り返し行えば、受験対策は完璧です。

【FPに相談する場合】

1時間:5,000円~1,0000円

【FP3級を取得する場合】

1~2ヵ月:6,000円(受験料)+1,650円(テキスト代)= 7,650円

費用的にはそこまで変わりませんね。

受験勉強に時間は取られますが、一生ものの知識が得られると思えば、費用的には安いのではないでしょうか?

また、FP3級を受験せずに、テキストで勉強するだけでもOKです。

大事なことは資格を取得することではなく、勉強して知識を付けることなので、資格を取得することを目的としないようにしましょう。

ただ、せっかく勉強したなら、勉強した証として受験することをおすすめします。

試験に向けて勉強するからこそ、知識が身に付いていくでしょう。

【コラム】FPは構造上の問題を抱えている

FPはお金に関する知識を持っていますが、全てのFPがお金持ちというわけではありません。

なぜかというと、FPという職業が構造上の問題を抱えているからです。

FPがお金持ちではないということは、相談相手からお金を貰わなければ商売が成り立ちません。

しかし、相談相手(資産形成期にある人)もお金が無いから相談に来ています。

なので、高額な相談料や、コンサルになったとしても、月に何万円も貰うことができません。

では、どうするのかというと、手っ取り早く儲けるため、ぼったくりの投資商品や保険商品を売りつけて、手数料を稼ぐ方法を取ったり、そもそも、FPの皮を被った保険販売員も多数存在します。

資産を持っているお金持ちのFPがボランティア的にやっていたり、富裕層向けにコンサルをするFPであれば、そういった詐欺まがいのような営業はしませんが、ボランティアでは商売になりません。

また、富裕層は同じ富裕層からのアドバイスしか参考にしないことがほとんどです。

理由は、富裕層でなければ富裕層の気持ちは分からないので、お金持ち向けのアドバイスをお金持ちではないFPがアドバイスをすることはお門違いとも言えます。

よって、FPは保険販売員や、銀行・証券、不動産業などで働く方がほとんどで、FPだけで生計を立てている人は少ないです。

FPだからといって、すべてのアドバイスを信頼するのは危険なので、FP3級レベルの知識を身に付けることをおすすめします。

おわりに

FPに相談 or FPの資格を取る

「FPに相談する方法」、「FPの資格を取得する方法」

2通りの方法をご紹介しました。

お金の悩みは生きている限り尽きない問題ではありますが、解決する方法は必ずあります。

「FPに相談」する場合は、無駄な商品を売りつけようとしない、有益なアドバイスをしてくれるFPを選んで相談してください。

良いFPの見分け方

ここで、良いFPの見分け方のテクニックを一つ紹介します。

相談するFPの方に、

「おすすめのアクティブファンドを教えてください」

と、聞いてみましょう。

この質問に対して、素直にアクティブファンドを勧めるFPには要注意です。

アクティブファンドとは、手数料が高く、ギャンブル性の高い投資信託商品なので、まともなFPであれば、まずおすすめはしません。

なので、手数料が安く、安定的な値動きである投資商品の「インデックスファンド」をおすすめしてくれるようなFPを探してみてください。

ちなみに、このFPの見分け方は、以下の本で紹介されているテクニックです。

FPに相談だ(オリジナルソング)

また、FPのことを知ってもらうために、オリジナルソングを作ってみました!

よろしければ聞いてみてください♪

お金の悩みは、誰にとっても逃れられない永遠のテーマです。

悩んでいるうちは一人で解決することは難しいので、思い切ってFPに相談してみてください。

今回の記事で紹介した良いFPの選び方を実践すれば、あなたの悩みを解決してくれる、素敵なFPと出会えるはずです。

今回の記事で紹介した良いFPの選び方を実践すれば、あなたの悩みを解決してくれる、素敵なFPと出会えるはずです。

筆者の私もFPの資格を持つ端くれなので、今回の記事があなたのお悩みを解決する一助になれたら幸いです。

最後まで読んでいただいてありがとうございました!

ブログのコメント欄にて、答えられる質問であればお答えするので、ぜひともお金の悩みをコメントしてみてください。

名前:あこ

FP(3級)の資格を取得。

株や投資信託で家計の資産運用を担当。株主優待を活用した節約が得意。

よろしければクリックで応援お願いします。

![]()