今の時代は普通に仕事をして、給料だけで生活をする事も困難になって来ました。

私達夫婦は共働きの2人暮らしですが、将来は子供が産まれる可能性もあり、老後もそろそろ考えていかないといけない年齢になってきました。

ごく平凡な家庭なので出来る事は少ないですが、それでも限られたお金を増やしていくには投資が必須となります。

私が運用している投資先を紹介することで、読者の皆様に少しでも参考になればと思い、月1回に家計の資産運用状況を報告していきたいと思います。

投資歴・投資スタイル紹介

証券口座を作成したのは2010年頃で、一人暮らしを始めるきっかけで家賃振り込みを自動で、手数料無しに振り込めるSBI銀行口座を作るためには証券口座も開設しないといけなかったので、しかたなく作成した感じでした。

その頃は株は怖いというイメージで、「絶対株はやらない!」という考えでした。

投資を始めるきっかけは「週刊マネーランド」というラジオ番組(現在は終了してます)で株式投資を紹介していて、株主優待のお得さを知り、投資を始めたいと思いました。

2015年に初めて買った銘柄は優待目的でイオン(8267)を購入して、現在でも保有しています。

それから数銘柄を購入しましたが、基本的には優待が貰えるかつ、近所で使用出来る優待銘柄を選んでいます。

当時はそこまで株式投資に積極的ではなく、殆ど売買せずに5年くらい放置してました。

そして5年後の2019年に結婚し、妻にも証券口座を作って貰いました。

私の基本的な投資スタイルは「優待銘柄を長期間保有する」なので、優待が貰える人数が2人になるお得感を得るため、株式投資に本腰を入れるようになりました。

優待投資に積極的になることで、他にも積立投資や、高配当銘柄に投資してみたいと考えるようになり、現在も投資は勉強中ですが、投資スタイルを常に模索しながら運用しています。

投資先紹介

・株式

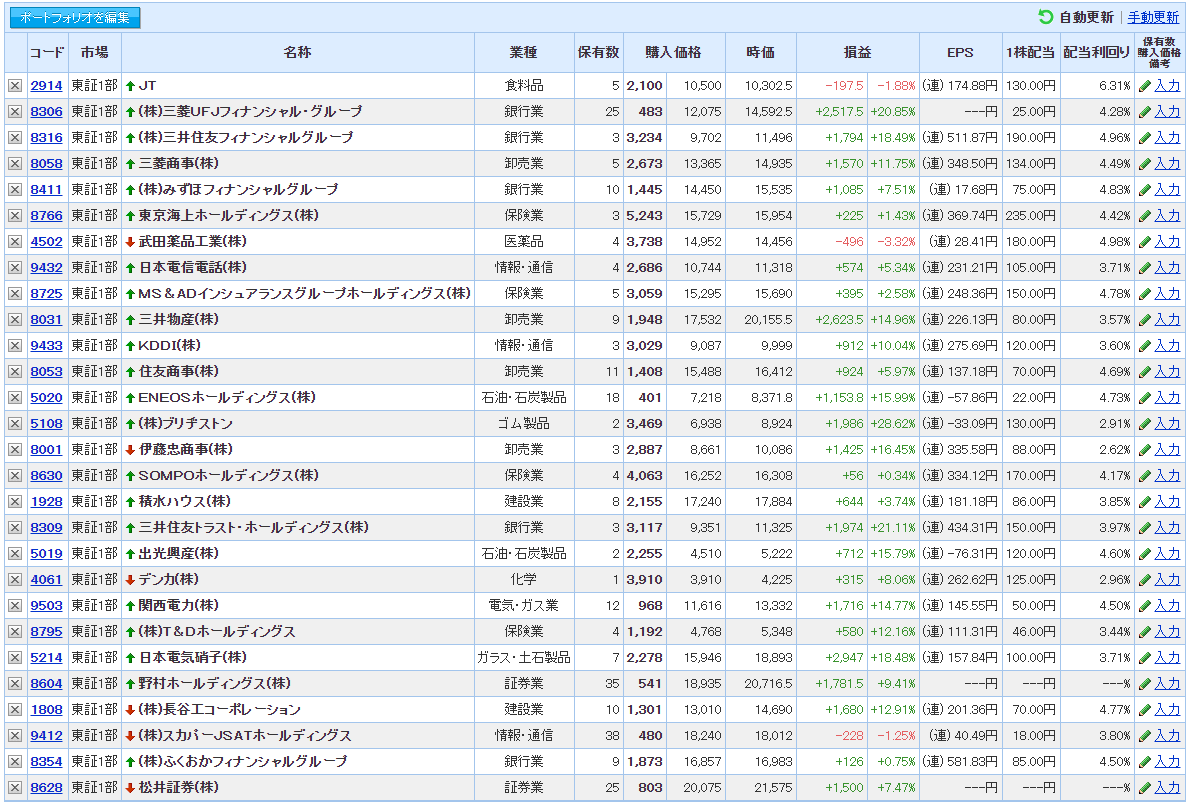

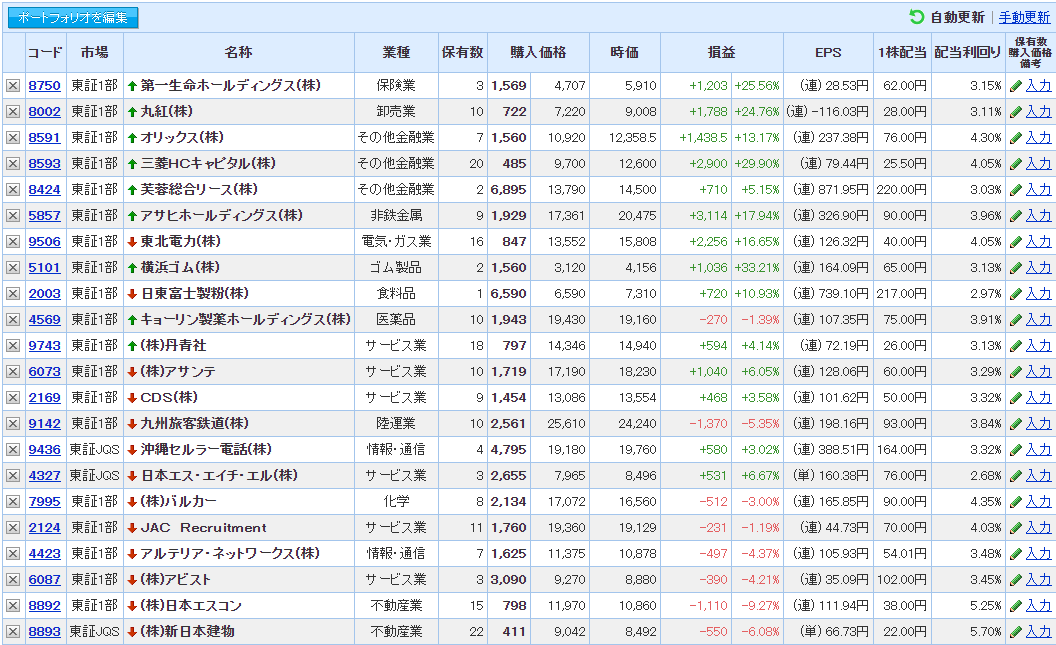

■メイン口座(SBI証券)

中長期保有銘柄・優待銘柄

■高配当ポートフォリオ(ネオモバイル証券)

高配当銘柄

・投資信託

■積立投資(楽天証券)

・米国株式(S&P500)

・全世界株式(オール・カントリー)

・先進国債券

・ゴールド(為替ヘッジあり)

投資先は大きく分けて3つに分けています。

株式

■メイン口座(SBI証券)

・成長株やバリュー株を中長期で保有。

・半分以上は優待銘柄。

■高配当ポートフォリオ(ネオモバイル証券)

高配当の恩恵を受けるためには、米国株を購入するのが一般的です。

ですが、この口座で購入しているのは日本株となっています。

理由としては米国株では為替リスクがある事と、配当金の節税をするために確定申告をする手間があるためです。

およその年利ですが、米国株では4~7%、日本株では高配当銘柄でも2~5%となっていて、リスクや手間を考えても明らかに米国株の方がお得ではありますが、

それでもなぜ日本株に投資するのかは、今後の記事にて書いていこうと思います。

投資信託

■積立投資(楽天証券)

つみたてNISAを利用しつつ、毎月積み立てで投資信託を購入しています。

おおよその比率は株式80%、債券10%、ゴールド10%といった内訳です。

投資状況実績

中長期・優待銘柄(SBI証券)

・夫口座

| 合計 | 評価額(円) | 含み損益(円) |

| 5,079,000 | 1,193,400 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) |

| 2,210,450 | 594,850 |

高配当ポートフォリオ(ネオモバイル証券)

| 合計 | 評価額(円) | 含み損益(円) | 毎月積立額(円) | 配当利回り(%) |

| 678,045 | 43,743 | 41,666 | 4.24 |

積立投資(楽天証券)

| 毎月積立額 | 夫口座(円) | 妻口座(円) |

| 50,000 | 33,333 |

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 毎月積立額(円) |

| 167,201 | 10,201 | 50,000 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 毎月積立額(円) |

| 83,861 | 3,861 | 33,333 |

※2020年までは通常NISAをしていましたが、2021年からつみたてNISAに切り替えています。

細かい投資記録はExcelに保管していますが、ブログ用には見やすいように総合計データのみ記録しています。

購入している銘柄の詳細や売買記録は後に記事にしていきたいと思います。

住宅ローン

| 借入残高(円) | 住宅査定額(円) | 差額 | 金利(%) | 完済予定(年) |

| -35,732,204 | 33,000,000 | -2,732,204 | 0.505 | 2054 |

※査定日2021年4月(机上査定)

私は2019年に35年ローンでマンションを購入しています。現在の年齢からすると、リタイヤ前後くらいで完済予定です。

今のところは住宅を売るつもりはありませんが、突然仕事が無くなったり、収入が安定しなくなる事態になったときは売却しないといけない場合もあります。

そのために、常に自分の住宅価格を知るため不動産屋に査定をして頂きました。机上査定ではありますが、ある程度の参考にはなるので、 住宅を購入している方は一度、査定をして貰うことをおススメします。同じような理由で、いま会社を辞めたら退職金がいくら貰えるかを計算しておくのもおススメです。

実績まとめ

| 総合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 8,134,696 | 1,842,194 | - |

投資記録は各証券口座別でExcelに記録しているんですが、貯金も含めた資産の総合計はマネーフォワードにて管理しています。

投資額だけを紹介することなんて今までなかったので、投資額だけの総合計は記録していませんでした。なので前月日のデータが無く、今月は記録なしとなります。

貯金はメイン口座、定期預金、証券口座の余力などに分散していて、投資額と合計すると総資産は1000万円以上となってます。

ブログで貯蓄額を公開されている方もいらっしゃいますが、とりあえず私は貯蓄額だけは公開せずにブログ運営していこうと思います。

| 目標金額 | 老後資金 | セミリタイヤ |

| 3千万円 | 1億円 |

私が投資する目的は、第一に老後資金確保、第二にセミリタイヤを達成することです。

目標金額としては、老後2千万円問題と言われている金額から、余裕を持って1.5倍の金額を設定しています。

セミリタイヤの目標金額としては、元金の4%を取り崩していけば生活できるレベルの1億円を設定しています。

セミリタイヤ後にどれだけ収入があれば良いかは人によると思いますが、私的にはひとまず1億円を目標にしています。

今のままのペースで積立投資だけでも続けたとしたら、老後資金確保はおそらく達成できます。

ですが今のままの給料だけでは、セミリタイヤは難しいと考えます。(リタイヤまでの投資計画は今後の記事で書いていきます。)

そこで考えた結果、こうして投資以外にも副業としてブログを始めました。

ブログ収益が安定化するかは書き始めた今の段階では全然わかりませんが、最悪ブログ収益が得られなくても投資・記録は続ける事には変わりがないので、

今後も同じような年代・ローン返済をしている方・投資をしている方等の参考になるような記事も書いていきます。

よろしければクリックで応援お願いします。

![]()

金融・投資ランキング