あなたの家計資産は誰が管理していますか?

我が家は30代の夫婦2人暮らしで、家計の資産管理は夫の私に一任されています。

30代と言えば、お金の管理が気になりだして、株や債券などの金融資産を購入したくなる人が多くなってきます。

すでに資産管理をしている同じような30代夫婦の方達は、他人の家計の資産状況が気になりますよね?

そこで、我が家で行っている資産運用状況を報告して、現在投資をしている方、これから投資を始める方に参考になるように、できるだけ細かく書きました。

前半では株式を、後半では投資信託、住宅ローンについて書いているので、最後までご覧になって、是非ともあなたの家計の参考にしてみてください!

こんな方にオススメ!

・30代から投資を始めた方、これから投資を始めたい方

・他人の家計の資産状況を知りたい方

・住宅ローンが気になる方

よろしければ先月の資産運用状況も併せてご覧ください。

投資先紹介

・株式

■メイン口座(SBI証券)

中長期保有銘柄・優待銘柄

■高配当ポートフォリオ(![]() SBIネオモバイル証券)

SBIネオモバイル証券)

高配当銘柄

・投資信託

■積立投資(楽天証券)

・米国株式(S&P500)

・全世界株式(オール・カントリー)

・先進国債券

・ゴールド(為替ヘッジあり)

投資先は大きく分けて3つに分けています。

株式

■メイン口座(SBI証券)

・成長株やバリュー株を中長期で保有。

・半分以上は優待銘柄。

保有内容はこちら

■高配当ポートフォリオ(SBIネオモバイル証券)

高配当の恩恵を受けるためには、米国株を購入するのが一般的です。

ですが、この口座で購入しているのは日本株となっています。

理由としては![]() SBIネオモバイル証券は1株からの少額で購入できるので、取得単価が高い大型株でも手を出しやすくなり、高配当の銘柄を何種類も分散して購入できるので、この口座を活用しています。

SBIネオモバイル証券は1株からの少額で購入できるので、取得単価が高い大型株でも手を出しやすくなり、高配当の銘柄を何種類も分散して購入できるので、この口座を活用しています。

もう一つの理由としては、米国株は日本円で投資していたとしてもドルに変換されるので、購入する際と売却する際の為替によって投資額の変動幅があります。

海外に移住するならドル建ての投資でも良いでしょうが、私は今後も日本で暮らす予定なので、得られる配当金は日本円である方が都合が良いです。なので、日本円で配当を受け取れる日本株に投資する事も悪くない選択肢だと思います。

分散しすぎると管理が面倒にはなりますが、基本的には月1回のチェックで良いので、そんなに手間は掛かっていません。

このポートフォリオの作成は、両学長・こびと株さんの推奨している方法です。詳しくはこちらの記事を参考にしてみてください。

投資信託

■積立投資(楽天証券)

つみたてNISAを利用しつつ、毎月積み立てで投資信託を購入しています。

おおよその比率は以下の通りです。

○夫口座

株式(S&P500指数連動型)80%、債券10%、ゴールド10%

○妻口座

株式(全世界型)100%

投資状況実績

中長期・優待銘柄(SBI証券)

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 5,308,450 | +911,850 | +172,600 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 2,237,500 | +621,900 | +18,000 |

感想・反省点

今月は特に売買をしませんでした。

私は、もともと長期で保有する投資スタイルなので、売買をする方が珍しいです。

ただ、ずっと「トリドールHD(3397)」に指値を入れていましたが購入には至りませんでした。

下落しているタイミングでもなかなか希望する価格に指さらず、ズルズルと購入を引き延ばしています。

3月の末は権利確定日となるので、通常ならその日に向かって株価が上昇してしまう傾向にありますが、できればその日までに購入したいと考えているのでスキを見て指値を入れたいと思います。

高配当ポートフォリオ(SBIネオモバイル証券)

| 毎月積立額(年間積立額50万円÷12ヵ月) (円) |

| 41,666 |

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) | 配当利回り(%) |

| 1,117,191 | +109,707.8 | +11,931.3 | 4.41 |

感想・反省点

今月は金融セクターを中心に追加購入しました。

理由としては、アメリカのFRBが発表した連続利上げが原因です。

これにより、日本でも利上げの可能性が示唆され、株価が下がったわけですが、なぜ利上げをすると銀行銘柄が下落するか分かりますか?

金利が上昇すると?

金利が上昇すると、金融機関は、以前より高い金利で資金調達しなければならず、企業や個人への貸出においても、金利を引き上げるようになります。

そうすると、企業や個人は、資金を借りにくくなり、経済活動が抑制されて、景気の過熱が抑えられることになります。また、これに伴って、物価に押し下げ圧力が働くことになります。

上記のような理由で銀行側の負担が増えるので、銀行の財政が悪くなり、株価に影響するといった流れになります。

日本でもすぐに利上げをするかは分かりませんが、株式の世界ではアメリカがしたことは世界中、ひいては日本でも起こりうることなので、株価は敏感に反応します。

高配当銘柄はこういった世界情勢の影響で下落している銘柄を購入するのが鉄則ですが、普段ニュースを見ていないと分からないですよね・・・

ニュースを見る時間が無い人は、「日本経済新聞」のサイトの見出しを見るだけでも世界の情勢がなんとなく分かってきます。

私はスマホやPCのネットブラウザを起動すると「日本経済新聞」のサイトが開くように設定しているので、毎日見出しだけをチェックして、気になるニュースだけ詳細を読むようにしています。

ニュースによっては記事の全文が有料会員でないと見れませんが、楽天証券の口座を持っている方であれば、楽天証券アプリの「日経テレコン」を通して無料で読むことができるのでおすすすめです。

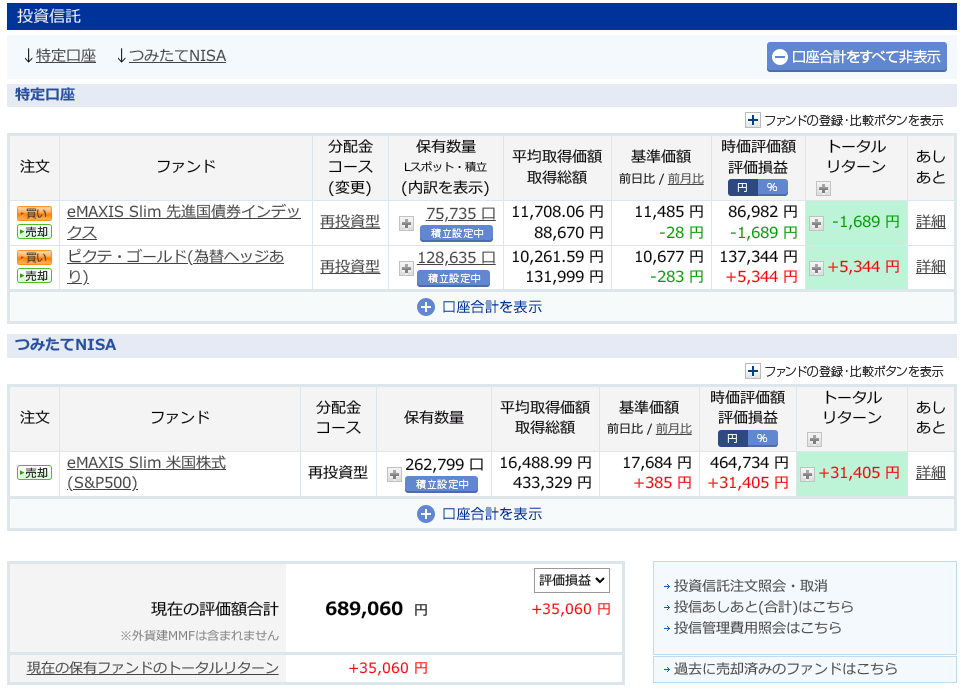

積立投資(楽天証券)

| 毎月積立額 | 夫口座(円) | 妻口座(円) |

| 50,000 | 10,000 |

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 689,060 | +35,060 | +9,726 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 453,487 | +10,154 | +2,347 |

感想・反省点

今月から妻の積み立て金額を

月額33,333円 → 月額10,000円

上記の金額に変更しました。

理由としては、今まで投資資金としていた家族口座に貯めていた貯金を取り崩し終わったためです。

積み立て投資をする際は、まず頭金としてそれなりの額を入金しておいたほうが良いと思い、1年間はつみたてNISA限度額の年間40万円を投資しておきました。

そして、これで頭金としてはそれなりに投資できたので、これからは余裕をもって投資できる額(月額1万円)で投資をすることにしました。

しかし、いきなりミスをしてしまいました・・・

妻口座の画像を見ていただければ分かるかと思いますが、分配金コースを「受取型」で設定してしまいました。

「再投資型」の方が長期投資で増やしていくのに向いているので、来月からの設定は改めて「再投資型」に変更しておきました。

「受取型」で購入してしまった分はややこしいので売却しようかと思いますが、現在は含み損の状態なので、ある程度の含み益になってきたら売却することにします。

住宅ローン

2019年に35年ローンでマンションを購入。(3,700万円の借入)

| 借入残高(円) | 住宅査定額(円)※ | 差額 | 金利(%) | 完済予定(年) |

| -34,824,406 | 33,000,000 | -1,824,406 | 0.505 | 2054 |

※査定日2021年4月(机上査定)にて査定額3,300万円の査定額より。

振込のタイミングで残高反映ができていないため、前月の残高と同じ金額となってます。

2019年に35年ローンでマンションを購入しています。現在の年齢からすると、リタイヤ前後くらいで完済予定です。

今のところは住宅を売るつもりはありませんが、突然仕事が無くなったり、収入が安定しなくなる事態になったときは売却しないといけない場合もあります。

そのために、常に自分の住宅価格を知るため不動産屋にて査定をしてます。

差額を現在の貯金や金融資産で賄えない程度である場合は、住宅を売却した際に借金が残る事になるので、事前に把握しておきましょう。

上記の査定額は机上査定ではありますが、ある程度の参考にはなるので、 住宅を購入している方は一度、査定をして貰うことをおススメします。

分譲マンションの場合でしたら、手軽に査定できる「マンションマーケット」というサイトを利用する事をオススメします。自分の住んでいるマンション名で検索すると大体の査定額と将来の予想価格が分かるので、とても参考になります。

持ち家の場合、「イエウール」というサイトから申し込むと、複数の不動産会社から査定をして貰えるので、合い見積もりができて非常に参考になります。

私はイエウールにて机上査定を申し込みましたが、不動産会社と電話やメールで数回程度のやり取りをしなくてはいけないので少し手間ではありますが、複数社から見積もりがあり、会社によっては数百万円も査定額に差があったので、相場観を知るには良い方法だと思いました。

同じような理由で、いま会社を辞めたら退職金がいくら貰えるかを計算しておくのもおススメです。

実績まとめ

| 総合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 9,805,688 | +1,688,672 | +214,604 |

感想・反省点

前月はー26万円の含み損でしたが、今月は+21万円と戻してきましたね。

完全には戻ってきていませんが、良い流れになってくれればありがたいです。

ただ、現在の最大リスクである「ロシア・ウクライナ情勢」の問題がどれだけ長期化するかが難点ですね。

まさかロシアがウクライナに進行して戦争が勃発するとは思いませんでした。

3月1日現在の状況では停戦に向けての交渉が開始されましたが、両国の折り合いをつけるのに長期化しそうなので、市場の混乱はまだ続くかと思われます。

コロナウイルス問題も依然としてゴールが見えない状況ですが、いずれ世界が平和になる日を願って、自分のできる範囲で世界に貢献していきたいと思います。

まずは家庭の平和のため、引き続き家計管理をがんばります!

先月の資産運用状況もよろしければ参考にしてみてください♪

よろしければクリックで応援お願いします。

![]()