あなたの家計資産は誰が管理していますか?

我が家は30代の夫婦2人暮らしで、家計の資産管理は夫の私に一任されています。

30代と言えば、お金の管理が気になりだして、株や債券などの金融資産を購入したくなる人が多くなってきます。

すでに資産管理をしている同じような30代夫婦の方達は、他人の家計の資産状況が気になりますよね?

そこで、我が家で行っている資産運用状況を報告し、現在投資をしている方、これから投資を始める方に参考になるように、できるだけ細かく書きました。

前半では株式を、後半では投資信託、住宅ローンについて書いているので、是非ともあなたの家計の参考にしてみてください!

こんな方にオススメ!

- 30代から投資を始めた方、これから投資を始めたい方

- 他人の家計の資産状況を知りたい方

- 住宅ローンが気になる方

よろしければ先月の資産運用状況も併せてご覧ください。

投資先紹介

・株式

■メイン口座(SBI証券)

中長期保有銘柄・優待銘柄

■高配当ポートフォリオ(![]() SBIネオモバイル証券)

SBIネオモバイル証券)

高配当銘柄

・投資信託

■積立投資(楽天証券)

・米国株式(S&P500)

・全世界株式(オール・カントリー)

・先進国債券

・ゴールド(為替ヘッジあり)

投資先は大きく分けて3つに分けています。

株式

■メイン口座(SBI証券)

・成長株やバリュー株を中長期で保有。

・半分以上は優待銘柄。

保有内容はこちら※

※2021年5月12日時点での内容です。最新の保有内容は今回の記事にて紹介しています。

■高配当ポートフォリオ(SBIネオモバイル証券)

高配当の恩恵を受けるためには、米国株を購入するのが一般的です。

ですが、この口座で購入しているのは日本株となっています。

理由としては![]() SBIネオモバイル証券は1株からの少額で購入できるので、取得単価が高い大型株でも手を出しやすくなり、高配当の銘柄を何種類も分散して購入できるので、この口座を活用しています。

SBIネオモバイル証券は1株からの少額で購入できるので、取得単価が高い大型株でも手を出しやすくなり、高配当の銘柄を何種類も分散して購入できるので、この口座を活用しています。

もう一つの理由としては、米国株は日本円で投資していたとしてもドルに変換されるので、購入する際と売却する際の為替によって投資額の変動幅があります。

海外に移住するならドル建ての投資でも良いでしょうが、私は今後も日本で暮らす予定なので、得られる配当金は日本円である方が都合が良いです。

なので、日本円で配当を受け取れる日本株に投資する事も悪くない選択肢だと思います。

分散しすぎると管理が面倒にはなりますが、基本的には月1回のチェックで良いので、そんなに手間は掛かっていません。

このポートフォリオの作成は、両学長・こびと株さんの推奨している方法です。

詳しくはこちらの記事を参考にしてみてください。↓

高配当株の探し方はこちら。↓

投資信託

■積立投資(楽天証券)

つみたてNISAを利用しつつ、毎月積み立てで投資信託を購入しています。

おおよその比率は以下の通りです。

○夫口座

株式(S&P500指数連動型)80%、債券10%、ゴールド10%

○妻口座

株式(全世界型)100%

投資状況実績

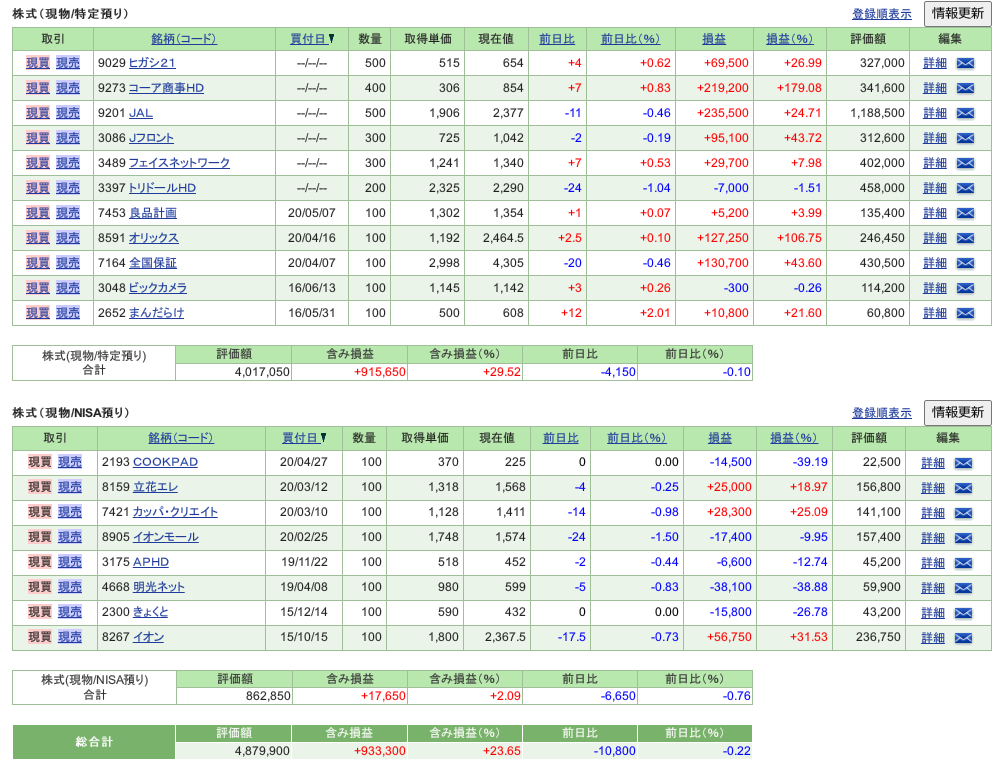

中長期・優待銘柄(SBI証券)

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 4,879,900 | +933,300 | +165,500 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 2,325,300 | +709,700 | +88,750 |

感想・反省点

今月は売買なし。

日経平均が先月より回復してきたので、ポートフォリオ全体で前月比より+約25万円まで含み益が増えました。

海外渡航規制も緩んできたので、渡航需要の航空銘柄である「JAL」、インバウンド需要の百貨店銘柄である「Jフロント(大丸松坂屋)」あたりが徐々に伸びてきました。

両方とも良い株主優待が貰えるので手放すのは忍びないですが、もともとは値上がり期待で保有していた銘柄なので、頃合いを見て売却したいと考えています。

高配当ポートフォリオ(SBIネオモバイル証券)

| 毎月積立額(年間積立額50万円÷12ヵ月) (円) |

| 41,666 |

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) | 配当利回り(%) |

| 1,389,978 | +150,679 | +35,635 | 4.57 |

感想・反省点

4銘柄を新規購入しました。

アルトナー(2163)

- 12期連続増配中

- 7期連続営業利益率10%以上

- 配当性向30%台

昭和真空(6384)

- 7期連続累進配当であり、配当性向が徐々に下がっている

- 7期連続営業利益率10%以上

- 4期連続で売上高が右肩上がり

和田興産(8931)

- 12期連続増配中

- 営業利益率は10%以下だが、売上が安定的

- 配当性向が20~30%で安定的

日本エアーテック(6291)

- 12期連続累進配当

- 3期連続営業利益率10%以上

- 直近の売上予想は前期を下回っているが、安定的な売上高

上記の理由から新規購入。

高配当株投資を1年以上続けてきましたが、ようやく慣れてきたので、銘柄数を徐々に増やしていこうと決めました。

現在は50銘柄ほどを管理していますが、最終的には80銘柄くらいにまで増やします。

銘柄の選定方法はこちらで紹介しています。

1銘柄を売却しました

極東貿易(8093)

- 3期連続で配当性向100%越え

- 直近の売上高が以前より100億程も下がっている

- 営業利益率は改善されいているが、配当に回してしまっている。

上記の理由から売却。

銘柄数を増やすにあたって、今まで保有してきた銘柄の見直しを改めて行いました。

結果的に数銘柄が高配当株の条件に入っていなかったので、徐々に売却していきます。

売却するタイミングは含み益であれば売り、含み損の銘柄は塩漬け予定です。

腐っても高配当銘柄ではあるので、そこそこの配当金を貰いながら売却タイミングを待ちます(^_^;)

積立投資(楽天証券)

| 毎月積立額 | 夫口座(円) | 妻口座(円) |

| 50,000 | 10,000 |

・夫口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 857,996 | +53,996 | -10,815 |

・妻口座

| 合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 479,721 | +26,388 | -1,064 |

感想・反省点

夫口座の方では「S&P500」、「債券」、「ゴールド」に分散して投資信託を購入していますが、「債券」、「ゴールド」に投資するのを来月から辞めることにしました。

理由は、積立投資は20~30年行う予定なので、利率の低い「債券」、「ゴールド」を買い続けるのは無駄だなと判断したためです。

元々はリスクの高い「S&P500」のリスクヘッジとして買っていましたが、20~30年の超長期であれば、それだけで時間分散になってリスクが抑えられますし、「債券」、「ゴールド」の投資信託は手数料が高いので、保有するだけでもリスクになっていました。

なので、すでに「債券」、「ゴールド」の投資信託は売却注文をしています。

売却益は暴落タイミングの軍資金のためにひとまずキャッシュで保有する予定です。

今まで毎月「債券」、「ゴールド」に投資していた金額は、高配当株を購入するために当てたいと考えています。

住宅ローン

2019年に35年ローンでマンションを購入。(3,700万円の借入)

| 借入残高(円) | 住宅査定額(円)※ | 差額 | 金利(%) | 完済予定(年) |

| -34,622,914 | 33,000,000 | -1,622,914 | 0.505 | 2054 |

※査定日2021年4月(机上査定)にて査定額3,300万円の査定額より。

2019年に35年ローンでマンションを購入しています。現在の年齢からすると、リタイヤ前後くらいで完済予定です。

今のところは住宅を売るつもりはありませんが、突然仕事が無くなったり、収入が安定しなくなる事態になったときは売却しないといけない場合もあります。

そのために、常に自分の住宅価格を知るため不動産屋にて査定をしてます。

差額を現在の貯金や金融資産で賄えない程度である場合は、住宅を売却した際に借金が残る事になるので、事前に把握しておきましょう。

上記の査定額は机上査定ではありますが、ある程度の参考にはなるので、 住宅を購入している方は一度、査定をして貰うことをおススメします。

分譲マンションの場合でしたら、手軽に査定できる「マンションマーケット」というサイトを利用する事をオススメします。自分の住んでいるマンション名で検索すると大体の査定額と将来の予想価格が分かるので、とても参考になります。

持ち家の場合、「イエウール」というサイトから申し込むと、複数の不動産会社から査定をして貰えるので、合い見積もりができて非常に参考になります。

私はイエウールにて机上査定を申し込みましたが、不動産会社と電話やメールで数回程度のやり取りをしなくてはいけないので少し手間ではありますが、複数社から見積もりがあり、会社によっては数百万円も査定額に差があったので、相場観を知るには良い方法だと思いました。

同じような理由で、いま会社を辞めたら退職金がいくら貰えるかを計算しておくのもおすすめです。

今月のマンションマーケットでの査定額

3,250万 〜 3,410万円(平均3,330万円)

前月比:-5万円

先月から始めたマンションマーケットでの査定額と比較しています。

マンション価格は株価のように変動は大きくないですが、元値が高いので変動額はそれなりにありますね。

実績まとめ

| 総合計 | 評価額(円) | 含み損益(円) | 前月比(円) |

| 9,932,895 | +1,874,063 | +278,006 |

感想・反省点

高配当ポートフォリオでは新たに4銘柄を購入、1銘柄を売却。

投資信託では「債券」、「ゴールド」の投資信託を売却。

毎月の積立投資に変化があった月となりました。

「配当金目当て」と「老後資金目当て」、二つの目的で継続している積立投資ですが、これからは「配当金目当て」の方に注力をしていくために、この決断をしました。

理由としては、「老後資金目当て」として投資している「S&P500」は、これから20年継続すれば老後資金に約2,000万円が貯められる計算になるからです。

※S&P500平均利率8.62%で計算

出典:高精度計算サイト

もちろん計算通りにお金が増やせるわけではありませんが、老後資金に2,000万円があったとしても、20年もかけて運用したお金を取り崩していくのは精神的に使い難いので、あまり増やしすぎてもさらに使い難くなるだけです。

しかし、配当金であれば元本を取り崩さなくても定期的にお金が貰えます。

高配当株投資は元本が多ければ多いほど貰える配当金が多くなるので、今のうちから「配当金目当て」の投資に注力することにしました。

日本株で構成している高配当ポートフォリオは「円資産」ですが、「S&P500」は「ドル資産」です。

それぞれ違う通貨を持つことで円高・円安などの為替リスクが軽減できますし、良い投資方法なんじゃないでしょうか。

今現在、高配当ポートフォリオから貰える配当金は年間約6万円程なので、まだまだ配当金だけで生活するには程遠いですが、配当金の再投資を続けることでいつかは配当金生活をしたいです。

今回の「債券」、「ゴールド」の投資信託に回していたお金は高配当株の投資につぎ込む予定ですし、どんどんと配当金のために投資の見直しをしていきます。

夢の配当金生活を目指して、来月も頑張ります!

先月の資産運用状況もよろしければ参考にしてみてください♪

よろしければクリックで応援お願いします。

![]()